第7年末租賃負債余額如何計算

老師好,租賃負債余額的計算中,括號里面有一個(3781.80減500)6%,這個減500是哪里來的,什么原理 請看清問題,精準回答 謝謝

問題來源:

甲公司有關租賃資料如下:

(1)2×19年1月1日,甲公司就某棟建筑物的某一層樓簽訂了為期10年的租賃,具有五年的續租選擇權。初始租賃期內租賃付款額為每年500萬元,續租選擇權期間為每年550萬元,所有款項應在每年年初支付。為獲得該項租賃,承租人發生的初始直接費用為200萬元,其中,150萬元為向該樓層前任租戶支付的款項,50萬元為向安排此租賃的房地產中介支付的傭金。作為對簽署此項租賃的承租人的激勵,出租人同意甲公司報銷50萬元的傭金,以及70萬元的裝修費。在租賃期開始日,甲公司得出結論認為不能合理確定將行使續租選擇權。租賃內含利率無法直接確定。甲公司的增量借款利率為每年5%,該利率反映的是承租人類似抵押條件借入期限為10年、與使用權資產等值的相同幣種的借款而必須支付的固定利率。

(2)在租賃的第六年(2×24年1月1日),甲公司收購乙公司。乙公司在另一建筑物中租了一層樓。乙公司簽訂的租賃合同包含可由乙公司行使的終止租賃選擇權。收購乙公司之后,甲公司由于員工人數增加而需在合適的建筑物中租賃兩個樓層。為使成本最小化,甲公司在其租賃的建筑物中單獨就另一樓層簽訂了為期八年的租賃合同,該樓層在第7年年末時可供使用,同時自第8年年初提前終止了乙公司簽訂的租賃。

將乙公司的員工搬遷至甲公司所使用的同一建筑物中,對甲公司在10年不可撤銷期間結束時進行續租產生了經濟激勵。收購乙公司并將乙公司的員工進行搬遷,是在甲公司控制范圍內的重大事件,并影響了甲公司是否合理確定將行使之前在確定租賃期時未納入租賃期的續租選擇權。原因在于,與用等額租金在選擇權期間租賃替代資產相比,租賃原來的樓層對甲公司具有更大的效用(也具有更大的收益)。如果甲公司在其他建筑物中租賃相似的樓層,則會因勞動力分散于不同的建筑物而產生額外成本。因此,在第6年年末,甲公司得出結論認為,由于其收購了乙公司并決定搬遷乙公司,其可合理確定將行使續租選擇權。

第6年年末時,甲公司的增量借款利率為6%,該利率反映的是承租人以類似抵押條件借入期限為9年、與使用權資產等值的相同幣種的借款而必須支付的固定利率。甲公司預計在整個租賃期內平均地消耗該使用權資產的未來經濟利益,因此按直線法對使用權資產計提折舊。已知:(P/A,5%,9)=7.1078。

|

期數 |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

6%復利現值系數 |

0.9434 |

0.8900 |

0.8396 |

0.7921 |

0.7473 |

0.7050 |

0.6651 |

0.6274 |

要求:

(1)判斷租賃期開始日確定的租賃期,并說明理由。

租賃期為10年。理由:在租賃期開始日,承租人得出結論認為不能合理確定將行使續租選擇權,因此,將租賃期確定為10年。

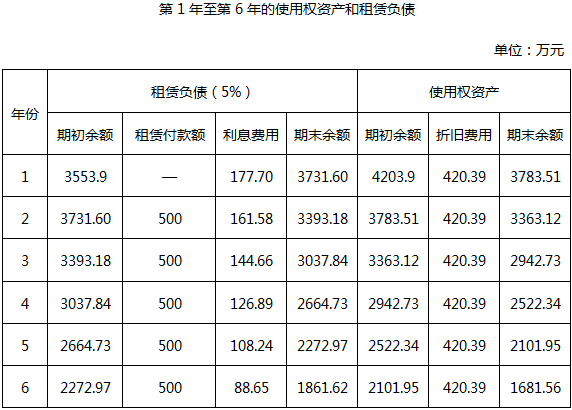

(2)計算租賃期開始日租賃負債和使用權資產入賬價值,并編制相關會計分錄。

租賃負債入賬價值=500×7.1078=3553.9(萬元);因使用權資產的成本不包括甲公司發生的裝修費,所以出租人報銷的裝修費不屬于租賃激勵,不應沖減使用權資產的入賬價值。

使用權資產入賬價值=500+3553.9+200-50=4203.9(萬元)。會計分錄:

借:使用權資產 4053.9

租賃負債—未確認融資費用 946.1(4500-3553.9)

貸:租賃負債—租賃付款額 4500

銀行存款 500

借:使用權資產 200

貸:銀行存款 200

借:銀行存款 50

貸:使用權資產 50

(4)計算第6年年末租賃期變動租賃負債調整額并編制相關調整分錄。

第6年年末時,在對租賃期變動進行會計處理之前,甲公司租賃負債余額為1861.62萬元,使用權資產余額為1681.56萬元。

甲公司按照以下金額進行重新計量租賃負債:剩余四期付款額500萬元和隨后五期付款額550萬元按照修改后的年折現率6%進行折現的現值,即重新計量租賃負債余額=500+500×0.9434+500×0.8900+500×0.8396+550×0.7921+550×0.7473+550×0.7050+550×0.6651+550×0.6274=3781.80(萬元)。甲公司的租賃負債增加=3781.80-1861.62=1920.18(萬元),甲公司對使用權資產進行相應調整,以反映新增使用權的成本,調整分錄為:

借:使用權資產 1920.18

貸:租賃負債 1920.18

(5)計算第7年年末租賃負債余額及使用權資產余額。(★★★)

第7年末租賃負債余額=3781.80-500+(3781.80-500)×6%=3478.71(萬元),使用權資產余額=(1681.56+1920.18)-(1681.56+1920.18)÷9=3201.55(萬元)。

趙老師

2020-08-16 03:15:30 4437人瀏覽

第7年末租賃負債余額=3781.80-500+(3781.80-500)×6%=3478.71(萬元)

初始租賃期內租賃付款額為每年500萬元,續租選擇權期間為每年550萬元,所有款項應在每年年初支付

題目是減去7年初支付的租金,計算是 年初負債是 3781.8-500

然后用這個金額*6%計算的年末利息金額。 計算計入貸方租賃負債-未確認融資費用,計算期末負債價值。

您再理解下,繼續加油哦~相關答疑

-

2023-07-30

-

2021-05-17

-

2021-05-09

-

2020-07-12

-

2020-05-15

您可能感興趣的CPA試題

- 單選題 2×19年9月,甲公司按照有關規定,為其自主創新的某高新技術項目申報政府財政貼息,申報材料中表明該項目已于2×19年4月1日啟動,預計共需投資資金2700萬元,項目為期2.5年,已投入資金700萬元。項目尚需新增投資2000萬元,其中計劃貸款1200萬元,已與銀行簽訂貸款協議,協議規定貸款年利率6%,貸款期為2年,經審核,2×19年11月政府批準撥付甲公司貼息資金120萬元,分別在2×20年10月

- 多選題 甲公司經與乙公司協商,將其持有的一棟出租的公寓樓與乙公司的一棟廠房進行交換。甲公司的公寓樓符合投資性房地產的定義,采用成本模式進行后續計量。交換日,該公寓樓的賬面原價為900萬元,已計提累計折舊120萬元,已計提減值準備80萬元,在交換日的公允價值為1000萬元。乙公司廠房的賬面價值為950萬元,在交換日的公允價值為1100萬元,甲公司另向乙公司支付補價100萬元,甲、乙公司對于換入資產均不改變其

- 單選題 下列關于企業取得的政府補助表述中,正確的是( )。

津公網安備12010202000755號

津公網安備12010202000755號