問題來源:

②就出租人而言的擔保余值

就出租人而言的擔保余值=承租人或與承租人有關的一方向出租人提供的擔保余值+獨立第三方向出租人提供的擔保余值

【小結】租賃付款額的內容

租賃付款額

=承租人需支付的固定付款額及實質固定付款額(扣除租賃激勵)

+承租人需支付的取決于指數或比率的可變租賃付款額

+承租人行使購買選擇權的行權價格(合理確定將行使)

+承租人行使終止租賃選擇權需支付的款項(合理確定將行使)

+承租人提供的擔保余值預計應支付的款項

2.折現率

租賃負債應當按照租賃期開始日尚未支付的租賃付款額的現值進行初始計量。在計算租賃付款額的現值時,承租人應當采用租賃內含利率作為折現率;無法確定租賃內含利率的,應當采用承租人增量借款利率作為折現率。

(1)租賃內含利率

租賃內含利率,是指使出租人的租賃收款額的現值與未擔保余值的現值之和等于租賃資產公允價值與出租人的初始直接費用之和的利率。

【板書】

租賃資產公允價值+出租人的初始直接費用=租賃收款額的現值+未擔保余值的現值

【提示】

①未擔保余值

未擔保余值,是指租賃資產余值中,出租人無法保證能夠實現或僅由與出租人有關的一方予以擔保的部分。

②初始直接費用

初始直接費用,是指為達成租賃所發生的增量成本。增量成本是指若企業不取得該租賃,則不會發生的成本,如傭金、印花稅等。

無論是否實際取得租賃都會發生的支出,不屬于初始直接費用,例如為評估是否簽訂租賃而發生的差旅費、法律費用等,此類費用應當在發生時計入當期損益。

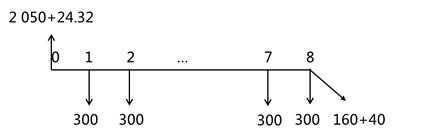

【例題】2×11年1月1日,承租人甲公司與出租人乙公司簽訂了一份租賃合同,從乙公司租入一條生產線。租賃開始日,該項租賃資產的公允價值為2 050萬元,賬面價值為1 950萬元。租賃期為八年,自2×11年1月1日起,每年年末支付租金300萬元,2×18年12月31日將該生產線返還給出租方。乙公司預計租賃期屆滿時該租賃資產的公允價值為200萬元,其中承租人提供的擔保余值預計應支付的款項為100萬元;擔保公司向乙公司提供的擔保余值為60萬元。承租人發生初始直接費用為31.36萬元。假定該生產線尚可使用壽命為10年。出租人支付了24.32萬元初始直接費用。不考慮其他因素。

【分析】

(1)租賃付款額=300×8+100=2 500(萬元);

(2)擔保余值:

①就承租人而言的擔保余值=100(萬元);

②就出租人而言的擔保余值=100+60=160(萬元);

(3)未擔保余值=200-160=40(萬元);

(4)租賃收款額的計算

租賃收款額,是指出租人因讓渡在租賃期內使用租賃資產的權利而應向承租人等收取的款項。

租賃收款額=300×8+(100+60)=2 560(萬元)。

(5)租賃內含利率的計算(租賃內含利率,是指使出租人的租賃收款額的現值與未擔保余值的現值之和等于租賃資產公允價值與出租人的初始直接費用之和的利率。)

2 050+24.32=300×(P/A,r,8)+(160+40)×(P/F,r,8)

計算出租賃內含利率r=5%

【板書】

蘆老師

2020-08-18 17:13:08 21983人瀏覽

1.租賃付款額,是指承租人向出租人支付的與在租賃期內使用租賃資產的權利相關的款項。

租賃付款額

=承租人需支付的固定付款額及實質固定付款額(扣除租賃激勵)

+承租人需支付的取決于指數或比率的可變租賃付款額

+承租人行使購買選擇權的行權價格(合理確定將行使)

+承租人行使終止租賃選擇權需支付的款項(合理確定將行使)

+承租人提供的擔保余值預計應支付的款項

2.租賃收款額,是指出租人因讓渡在租賃期內使用租賃資產的權利而應向承租人收取的款項。

租賃收款額

=承租人需支付的固定付款額及實質固定付款額(扣除租賃激勵)

+承租人需支付的取決于指數或比率的可變租賃付款額

+承租人行使購買選擇權的行權價格(合理確定將行使)

+承租人行使終止租賃選擇權需支付的款項(合理確定將行使)

+出租人擔保余值(承租人擔保余值+獨立第三方擔保余值)

3.二者之間的聯系,租賃收款額=租賃付款額+獨立第三方擔保余值

希望可以幫助到您O(∩_∩)O~相關答疑

-

2021-08-04

-

2021-06-28

-

2020-10-06

-

2020-09-21

-

2020-08-23

您可能感興趣的CPA試題

- 多選題 下列關于資產負債表日后事項的表述中,正確的有( )。

- 單選題 2018年1月1日,甲公司支付8000萬元取得乙公司100%的股權。購買日乙公司可辨認凈資產的公允價值為6000萬元,賬面價值為5950萬元,差額系一批存貨的評估增值產生,該批存貨的賬面價值為200萬元,公允價值為250萬元。2018年1月1日至2019年12月31日期間,乙公司實現的凈利潤為500萬元(未分配現金股利),因自用房地產轉為公允價值計量的投資性房地產形成其他綜合收益200萬元,乙公司

- 多選題 某公司2021年2月在2020年度財務會計報告批準報出前發現一臺管理用固定資產未計提折舊,屬于重大差錯。該固定資產系2019年10月接受A公司捐贈取得。根據該公司的折舊政策,該固定資產2019年度應計提折舊200萬元,2020年度應計提折舊400萬元。該公司按凈利潤的10%提取法定盈余公積,同時采用資產負債表債務法核算所得稅,適用的所得稅稅率為25%。則該公司下列處理中,正確的有( )。

津公網安備12010202000755號

津公網安備12010202000755號