權益法核算的所有相關交易費用都計入成本嗎

問題來源:

甲公司2×23年發生的投資事項包括:(1)以500萬元購買乙公司30%的股權,發生相關交易費用5萬元,投資日乙公司可辨認凈資產公允價值為2000萬元,甲公司對乙公司能夠施加重大影響;(2)通過發行股票的方式購買丙公司25%的股權,與發行股票相關的交易費用為15萬元,投資日甲公司發行股票的公允價值為700萬元,丙公司可辨認凈資產公允價值為3000萬元,甲公司對丙公司能夠施加重大影響;(3)同一控制下企業合并取得丁公司60%的股權,支付購買價款800萬元,發生交易費用10萬元,合并日丁公司在最終控制方合并財務報表中可辨認凈資產賬面價值為800萬元,公允價值為1000萬元;(4)非同一控制下企業合并購買戊公司70%的股權,支付購買價款1500萬元,發生相關交易費用30萬元,購買日戊公司可辨認凈資產公允價值為2000萬元。下列各項關于甲公司上述長期股權投資相關會計處理的表述中,正確的有( )。

A、對乙公司長期股權投資的初始投資成本為505萬元

B、對丙公司長期股權投資的初始入賬價值為750萬元

C、對丁公司長期股權投資的初始投資成本為480萬元

D、對戊公司長期股權投資的初始投資成本為1530萬元

正確答案:A,B,C

答案分析:購買乙公司股權后對其施加重大影響,屬于合并以外的方式取得長期股權投資,初始投資成本=500+5=505(萬元),選項A正確;購買丙公司股權后對其施加重大影響,屬于合并以外的方式取得長期股權投資,初始投資成本為700萬元,與發行股票相關的交易費用15萬元,沖減溢價發行收入,計入資本公積,不足沖減的,應沖減留存收益,初始投資成本700萬元小于投資日應享有丙公司可辨認凈資產公允價值份額750萬元(3000×25%),初始入賬價值為750萬元,選項B正確;同一控制下取得長期股權投資,初始投資成本=800×60%=480(萬元),選項C正確;非同一控制下的企業合并,初始投資成本為付出對價的公允價值1500萬元,發生的交易費用30萬元計入管理費用,不計入成本,選項D錯誤。

查看完整問題

孫老師

2024-08-08 18:39:02 476人瀏覽

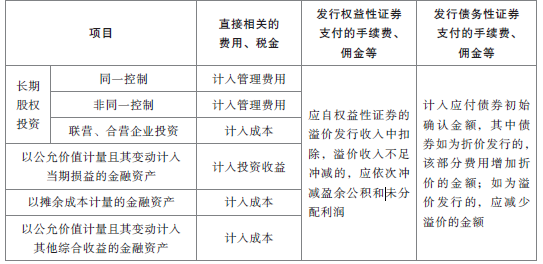

不是的哈,如果是發行股票支付給券商公司的傭金是需要沖減資本公積——股本溢價的哈,不足沖減的,沖減留存收益的哈。

您可以比照這個表格在理解一下哈。

每個努力學習的小天使都會有收獲的,加油!有幫助(2)

答案有問題?

相關答疑

-

2021-05-29

-

2021-05-23

-

2021-05-12

-

2020-09-18

-

2020-08-31

津公網安備12010202000755號

津公網安備12010202000755號