是否調(diào)整應(yīng)交所得稅

為什么不影響當(dāng)期所得稅呢,發(fā)生在所得稅匯算清繳前呀

問題來源:

甲公司2×20年度所得稅匯算清繳于2×21年2月28日完成,在此之前發(fā)生的2×20年度納稅調(diào)整事項(xiàng),均可進(jìn)行納稅調(diào)整。甲公司2×20年度財(cái)務(wù)報(bào)告于2×21年3月31日經(jīng)董事會(huì)批準(zhǔn)對(duì)外報(bào)出。

2×21年1月1日至3月31日,甲公司發(fā)生如下交易或事項(xiàng):

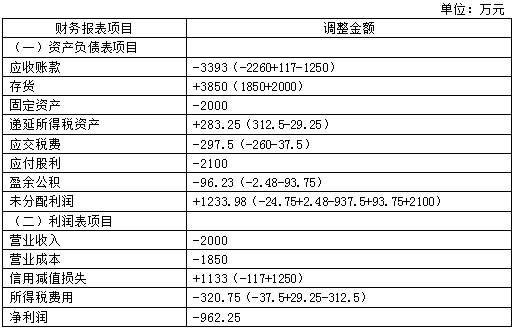

(1)1月14日,甲公司收到乙公司退回的2×20年10月4日從其購入的一批商品,以及稅務(wù)機(jī)關(guān)開具的進(jìn)貨退出證明單。當(dāng)日,甲公司向乙公司開具紅字增值稅專用發(fā)票。該批商品的銷售價(jià)格(不含增值稅)為2000萬元,增值稅稅額為260萬元,銷售成本為1850萬元。假定甲公司銷售該批商品時(shí),銷售價(jià)格是按照公允價(jià)值確認(rèn)的,也符合收入確認(rèn)條件。2×20年12月31日甲公司對(duì)該項(xiàng)應(yīng)收賬款按整個(gè)存續(xù)期內(nèi)的預(yù)期信用損失確認(rèn)了壞賬準(zhǔn)備117萬元。至2×21年1月14日,該批商品的應(yīng)收賬款尚未收回。

(2)2月25日,甲公司辦公樓因電線短路引發(fā)火災(zāi),造成辦公樓嚴(yán)重?fù)p壞,直接經(jīng)濟(jì)損失2300萬元。

(3)2月26日,甲公司獲知丙公司被法院依法宣告破產(chǎn),預(yù)計(jì)應(yīng)收丙公司賬款2500萬元(含增值稅稅額)收回的可能性極小,應(yīng)按全額計(jì)提壞賬準(zhǔn)備。甲公司在2×20年12月31日已被告知丙公司資金周轉(zhuǎn)困難無法按期償還債務(wù),按整個(gè)存續(xù)期內(nèi)的預(yù)期信用損失確認(rèn)了壞賬準(zhǔn)備1250萬元。

(4)3月5日,甲公司發(fā)現(xiàn)2×20年度漏記某項(xiàng)生產(chǎn)設(shè)備折舊費(fèi)用2000萬元,金額較大。至2×20年12月31日,該生產(chǎn)設(shè)備生產(chǎn)的已完工產(chǎn)品尚未對(duì)外銷售。

(5)3月15日,甲公司決定以24000萬元收購丁上市公司股權(quán)。該項(xiàng)股權(quán)收購?fù)瓿珊螅坠緦碛卸∩鲜泄居斜頉Q權(quán)股份的10%。

(6)3月28日,甲公司董事會(huì)提議的利潤分配方案為:提取法定盈余公積6200萬元,分配現(xiàn)金股利2100萬元。甲公司根據(jù)董事會(huì)提議的利潤分配方案,將提取的法定盈余公積作為盈余公積,將擬分配的現(xiàn)金股利作為應(yīng)付股利,并進(jìn)行賬務(wù)處理,同時(shí)調(diào)整了2×20年12月31日資產(chǎn)負(fù)債表相關(guān)項(xiàng)目。

要求:

借:以前年度損益調(diào)整 2000

應(yīng)交稅費(fèi)—應(yīng)交增值稅(銷項(xiàng)稅額) 260

貸:應(yīng)收賬款 2260

借:庫存商品 1850

貸:以前年度損益調(diào)整 1850

借:壞賬準(zhǔn)備 117

貸:以前年度損益調(diào)整 117

借:應(yīng)交稅費(fèi)—應(yīng)交所得稅 37.5\[(2000-1850)×25%\]

貸:以前年度損益調(diào)整 37.5

借:以前年度損益調(diào)整 29.25

貸:遞延所得稅資產(chǎn) 29.25

借:利潤分配—未分配利潤 24.75

貸:以前年度損益調(diào)整 24.75

借:盈余公積 2.48

貸:利潤分配—未分配利潤 2.48

事項(xiàng)(3)

借:以前年度損益調(diào)整 1250

貸:壞賬準(zhǔn)備 1250

借:遞延所得稅資產(chǎn) 312.5

貸:以前年度損益調(diào)整 312.5

借:利潤分配—未分配利潤 937.5

貸:以前年度損益調(diào)整 937.5

借:盈余公積 93.75

貸:利潤分配—未分配利潤 93.75

事項(xiàng)(4)

借:庫存商品 2000

貸:累計(jì)折舊 2000

事項(xiàng)(6)

借:應(yīng)付股利 2100

貸:利潤分配—未分配利潤 2100

劉老師

2021-07-06 18:30:48 2458人瀏覽

尊敬的學(xué)員,您好:

在日后期間補(bǔ)提減值,減少了利潤總額,減少了應(yīng)納稅所得額,但是計(jì)提的減值稅法不允許稅前扣除,要納稅調(diào)增,又增加了應(yīng)納稅所得額,等于總體沒影響應(yīng)納稅所得額,所以不用調(diào)整應(yīng)交所得稅。

對(duì)于相應(yīng)事項(xiàng),稅法和會(huì)計(jì)的處理口徑一致的情況下,在所得稅匯算清繳之前,影響損益的事項(xiàng)是可以調(diào)整應(yīng)交所得稅的,若稅法和會(huì)計(jì)的處理口徑不一致,不管是在所得稅匯算清繳前還是之后,產(chǎn)生暫時(shí)性差異均影響遞延所得稅

您再理解一下,如有其他疑問歡迎繼續(xù)交流,加油!

相關(guān)答疑

-

2024-04-23

-

2023-08-09

-

2020-10-11

-

補(bǔ)提資產(chǎn)減值損失為何不調(diào)整應(yīng)交所得稅?

資產(chǎn)負(fù)債表日后調(diào)整事項(xiàng)的具體會(huì)計(jì)處理方法資產(chǎn)負(fù)債表日后調(diào)整事項(xiàng)概述

2020-10-05

-

如何調(diào)整應(yīng)交所得稅和遞延所得稅(日后事項(xiàng))

資產(chǎn)負(fù)債表日后調(diào)整事項(xiàng)的具體會(huì)計(jì)處理方法資產(chǎn)負(fù)債表日后調(diào)整事項(xiàng)概述

2020-09-01

津公網(wǎng)安備12010202000755號(hào)

津公網(wǎng)安備12010202000755號(hào)