計(jì)提減值對(duì)其他債權(quán)投資影響解析

老師,其他債權(quán)投資,計(jì)提減值,只影響攤余成本,不影響賬面余額和賬面價(jià)值。我總結(jié)的是否正確?

問題來源:

二、金融資產(chǎn)的后續(xù)計(jì)量

(三)以公允價(jià)值進(jìn)行后續(xù)計(jì)量的金融資產(chǎn)的會(huì)計(jì)處理

【補(bǔ)充例題】(根據(jù)【例13-19】改編)

2×13年1月1日,甲公司支付價(jià)款1 000萬元(含交易費(fèi)用)從上海證券交易所購(gòu)入乙公司同日發(fā)行的5年期公司債券12 500份,債券票面價(jià)值總額為1 250萬元,票面年利率為4.72%,于年末支付本年度債券利息(即每年利息為59萬元),本金在債券到期時(shí)一次性償還。

合同約定,該債券的發(fā)行方在遇到特定情況時(shí)可以將債券贖回,且不需要為提前贖回支付額外款項(xiàng)。

甲公司在購(gòu)買該債券時(shí),預(yù)計(jì)發(fā)行方不會(huì)提前贖回。

甲公司根據(jù)其管理該債券的業(yè)務(wù)模式和該債券的合同現(xiàn)金流量特征,將該債券分類為以公允價(jià)值計(jì)量且其變動(dòng)計(jì)入其他綜合收益的金融資產(chǎn)。

其他資料如下:

(1)2×13年12月31日,乙公司債券的公允價(jià)值為1 200萬元(不含利息)。

(2)2×14年12月31日,乙公司債券的公允價(jià)值為1 300萬元(不含利息)。

(3)2×15年12月31日,乙公司債券的公允價(jià)值為1 250萬元(不含利息)。

(4)2×16年12月31日,乙公司債券的公允價(jià)值為1 200萬元(不含利息)。

(5)2×17年1月20日,通過上海證券交易所出售了乙公司債券12 500份,取得價(jià)款1 260萬元。

假定不考慮所得稅、減值損失等因素。

【答案】

計(jì)算該債券的實(shí)際利率r:

59×(1+r)-1+59×(1+r)-2+59×(1+r)-3+59×(1+r)-4+(59+1 250)×(1+r)-5=1 000(萬元)

或者:59×(P/A,r,5)+1 250×(P/F,r,5)=1 000(萬元)

采用插值法,計(jì)算得出r=10%。

甲公司的有關(guān)賬務(wù)處理如下(金額單位:元):

(1)2×13年1月1日,購(gòu)入乙公司債券。

借:其他債權(quán)投資——成本 12 500 000

貸:銀行存款 10 000 000

其他債權(quán)投資——利息調(diào)整 2 500 000

此時(shí):

攤余成本(賬面余額)=12 500 000-2 500 000=10 000 000(元)

(2)2×13年12月31日,確認(rèn)乙公司債券實(shí)際利息收入、收到債券利息。(第1年年末)

借:應(yīng)收利息 590 000

其他債權(quán)投資——利息調(diào)整 410 000

貸:投資收益 1 000 000(10 000 000×10%)

借:銀行存款 590 000

貸:應(yīng)收利息 590 000

此時(shí):

攤余成本(賬面余額)=10 000 000+410 000=10 410 000(元)

【手寫板】

借:其他債權(quán)投資——公允價(jià)值變動(dòng) 1 590 000

貸:其他綜合收益——其他債權(quán)投資公允價(jià)值變動(dòng) 1 590 000

注:

2×13年12月31日公允價(jià)值為12 000 000元,與攤余成本10 410 000元相比,增加1 590 000元,所以需要確認(rèn)增值=1 590 000(元)

此時(shí):

|

攤余成本(賬面余額) |

賬面價(jià)值(等于公允價(jià)值) |

|

=10 410 000(元) |

=10 410 000+1 590 000 =12 000 000(元) |

(3)2×14年12月31日,確認(rèn)乙公司債券實(shí)際利息收入、收到債券利息。(第2年年末)

借:應(yīng)收利息 590 000

其他債權(quán)投資——利息調(diào)整 451 000

貸:投資收益 1 041 000(10 410 000×10%)

借:銀行存款 590 000

貸:應(yīng)收利息 590 000

此時(shí):

攤余成本(賬面余額)=10 410 000+451 000=10 861 000(元)

借:其他債權(quán)投資——公允價(jià)值變動(dòng) 549 000

貸:其他綜合收益——其他債權(quán)投資公允價(jià)值變動(dòng) 549 000

注:

2×14年12月31日公允價(jià)值為13 000 000元,與攤余成本10 861 000元相比,增加2 139 000元,原來已經(jīng)確認(rèn)增值1 590 000元,所以再次確認(rèn)增值=2 139 000-1 590 000=549 000(元)

此時(shí):

|

攤余成本(賬面余額) |

賬面價(jià)值(等于公允價(jià)值) |

|

=10 861 000(元) |

=12 000 000+451 000+549 000 =13 000 000(元) |

(4)2×15年12月31日,確認(rèn)乙公司債券實(shí)際利息收入、收到債券利息。(第3年年末)

借:應(yīng)收利息 590 000

其他債權(quán)投資——利息調(diào)整 496 100

貸:投資收益 1 086 100(10 861 000×10%)

借:銀行存款 590 000

貸:應(yīng)收利息 590 000

此時(shí):

攤余成本(賬面余額)=10 861 000+496 100=11 357 100(元)

借:其他綜合收益——其他債權(quán)投資公允價(jià)值變動(dòng) 996 100

貸:其他債權(quán)投資——公允價(jià)值變動(dòng) 996 100

注:

2×15年12月31日公允價(jià)值為12 500 000元,與攤余成本11 357 100元相比,增加1 142 900元,原來已經(jīng)確認(rèn)增值2 139 000元(1 590 000+549 000),所以需要沖減=2 139 000-1 142 900=996 100(元)

此時(shí):

|

攤余成本(賬面余額) |

賬面價(jià)值(等于公允價(jià)值) |

|

=11 357 100(元) |

=13 000 000+496 100-996 100 =12 500 000(元) |

(5)2×16年12月31日,確認(rèn)乙公司債券實(shí)際利息收入、收到債券利息。(第4年年末)

借:應(yīng)收利息 590 000

其他債權(quán)投資——利息調(diào)整 545 710

貸:投資收益 1 135 710(11 357 100×10%)

借:銀行存款 590 000

貸:應(yīng)收利息 590 000

此時(shí):

攤余成本(賬面余額)=11 357 100+545 710=11 902 810(元)

借:其他綜合收益——其他債權(quán)投資公允價(jià)值變動(dòng) 1 045 710

貸:其他債權(quán)投資——公允價(jià)值變動(dòng) 1 045 710

注:

2×16年12月31日公允價(jià)值為12 000 000元,與攤余成本11 902 810元相比,增加97 190元,原來已經(jīng)確認(rèn)增值1 142 900元(1 590 000+549 000-996 100),所以需要沖減=1 142 900-97 190=1 045 710(元)

此時(shí):

|

攤余成本(賬面余額) |

賬面價(jià)值(等于公允價(jià)值) |

|

=11 902 810(元) |

=12 500 000+545 710-1 045 710 =12 000 000(元) |

(6)2×17年1月20日,確認(rèn)出售乙公司債券實(shí)現(xiàn)的損益。

借:銀行存款 12 600 000(售價(jià))

其他債權(quán)投資——利息調(diào)整 597 190

貸:其他債權(quán)投資——成本 12 500 000

——公允價(jià)值變動(dòng) 97 190

投資收益 600 000(倒擠)

同時(shí):

借:其他綜合收益——其他債權(quán)投資公允價(jià)值變動(dòng) 97 190

貸:投資收益 97 190

盛老師

2021-05-28 12:15:07 12335人瀏覽

刻苦學(xué)習(xí)的小伙伴,您好

其他債權(quán)投資,計(jì)提減值,只影響攤余成本,不影響賬面余額和賬面價(jià)值。我總結(jié)的是否正確?

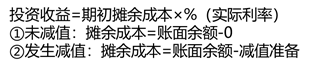

答:您的理解正確。

其他債權(quán)投資:

賬面價(jià)值就是公允價(jià)值。

賬面余額包括成本和利息調(diào)整、應(yīng)計(jì)利息。

攤余成本=賬面余額-減值準(zhǔn)備(包括成本、利息調(diào)整、應(yīng)計(jì)利息、和減值)。

您還有其他問題嗎?如果有請(qǐng)繼續(xù)提問,老師會(huì)耐心等您

相關(guān)答疑

-

2021-08-18

-

2021-05-18

-

2021-05-13

-

2020-09-23

-

2019-09-04

您可能感興趣的CPA試題

津公網(wǎng)安備12010202000755號(hào)

津公網(wǎng)安備12010202000755號(hào)