問題來源:

三、出租人對融資租賃的會計處理

(一)初始計量

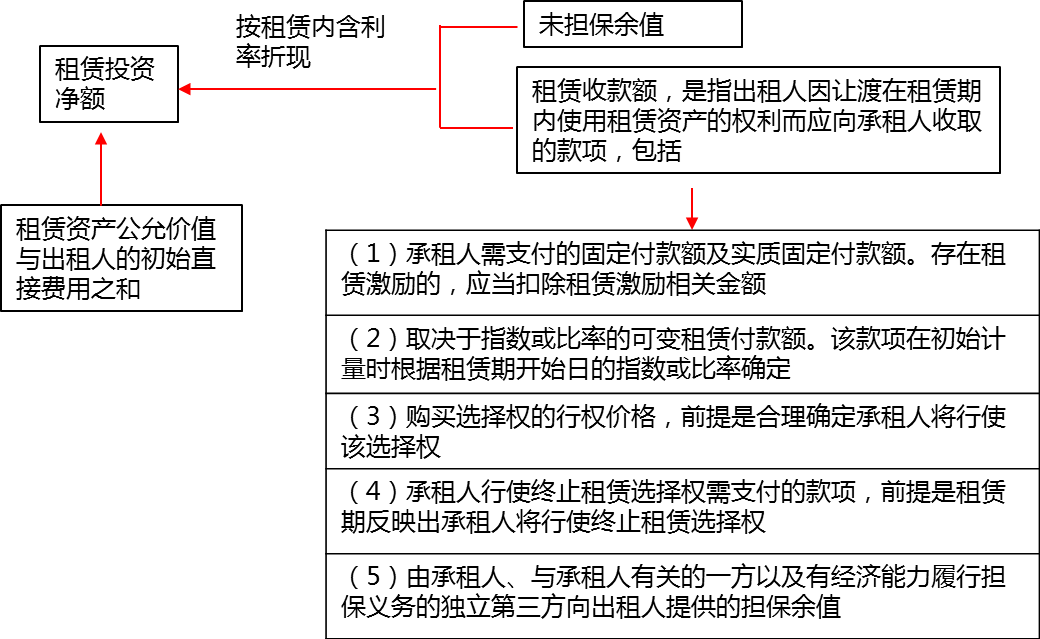

準則規定,在租賃期開始日,出租人應當對融資租賃確認應收融資租賃款,并終止確認融資租賃資產。出租人對應收融資租賃款進行初始計量時,應當以租賃投資凈額作為應收融資租賃款的入賬價值。

租賃投資凈額為未擔保余值和租賃期開始日尚未收到的租賃收款額按照租賃內含利率折現的現值之和。租賃內含利率,是指使出租人的租賃收款額的現值與未擔保余值的現值之和(即租賃投資凈額)等于租賃資產公允價值與出租人的初始直接費用之和的利率。因此,出租人發生的初始直接費用包括在租賃投資凈額中,也即包括在應收融資租賃款的初始入賬價值中。

出租人對租賃內含利率計算原理圖示如下:

【教材例22-13】2×19年12月1日,甲公司與乙公司簽訂了一份租賃合同,從乙公司租入塑鋼機一臺。租賃合同主要條款如下:

(1)租賃資產:全新塑鋼機。

(2)租賃期開始日:2×20年1月1日。

(3)租賃期:2×20年1月1日——2×25年12月31日,共72個月。

(4)固定租金支付:自2×20年1月1日,每年年末支付租金160 000元。如果甲公司能夠在每年年末的最后一天及時付款,則給予減少租金10 000元的獎勵。

(5)取決于指數或比率的可變租賃付款額:租賃期限內,如遇中國人民銀行貸款基準利率調整時,出租人將對租賃利率作出同方向、同幅度的調整。基準利率調整日之前各期和調整日當期租金不變,從下一期租金開始按調整后的租金金額收取。

(6)租賃開始日租賃資產的公允價值:該機器在2×19年12月31日的公允價值為700 000元,賬面價值為600 000元。

(7)初始直接費用:簽訂租賃合同過程中乙公司發生可歸屬于租賃項目的手續費、傭金10 000元。

(8)承租人的購買選擇權:租賃期屆滿時,甲公司享有優惠購買該機器的選擇權,購買價為20 000元,估計該日租賃資產的公允價值為80 000元。

(9)取決于租賃資產績效的可變租賃付款額:2×21年和2×22年兩年,甲公司每年按該機器所生產的產品——塑鋼窗戶的年銷售收入的5%向乙公司支付。

(10)承租人的終止租賃選擇權:甲公司享有終止租賃選擇權。在租賃期間,如果甲公司終止租賃,需支付的款項為剩余租賃期間的固定租金支付金額。

(11)擔保余值和未擔保余值均為0。

(12)全新塑鋼機的使用壽命為7年。

分析:出租人乙公司的會計處理如下:

第一步,判斷租賃類型。

本例存在優惠購買選擇權,優惠購買價20 000元遠低于行使選擇權日租賃資產的公允價值80 000元,因此在2×19年12月31日就可合理確定甲公司將會行使這種選擇權。另外,在本例中,租賃期6年,占租賃開始日租賃資產使用壽命的86%(占租賃資產使用壽命的大部分)。同時,乙公司綜合考慮其他各種情形和跡象,認為該租賃實質上轉移了與該項設備所有權有關的幾乎全部風險和報酬,因此將這項租賃認定為融資租賃。

第二步,確定租賃收款額。

(1)承租人的固定付款額為考慮扣除租賃激勵后的金額。

(160 000-10 000)×6=900 000(元)

(2)取決于指數或比率的可變租賃付款額。

該款項在初始計量時根據租賃期開始日的指數或比率確定,因此本例題在租賃期開始日不做考慮。

(3)承租人購買選擇權的行權價格。

租賃期屆滿時,甲公司享有優惠購買該機器的選擇權,購買價為20 000元,估計該日租賃資產的公允價值為80 000元。優惠購買價20 000元遠低于行使選擇權日租賃資產的公允價值,因此在2×19年12月31日就可合理確定甲公司將會行使這種選擇權。

結論:租賃付款額中應包括承租人購買選擇權的行權價格20 000元。

(4)終止租賃的罰款。

雖然甲公司享有終止租賃選擇權,但若終止租賃,甲公司需支付的款項為剩余租賃期間的固定租金支付金額。

結論:根據上述條款,可以合理確定甲公司不會行使終止租賃選擇權。

(5)由承租人向出租人提供的擔保余值:甲公司向乙公司提供的擔保余值為0元。

綜上所述租賃收款額為:900 000+20 000=920 000(元)

第三步,確認租賃投資總額。

租賃投資總額=在融資租賃下出租人應收的租賃收款額+未擔保余值

本例中租賃投資總額=920 000+0=920 000(元)

第四步,確認租賃投資凈額的金額和未實現融資收益。

租賃投資凈額在金額上等于租賃資產在租賃期開始日公允價值700 000+出租人發生的租賃初始直接費用10 000=710 000(元)

未實現融資收益=租賃投資總額-租賃投資凈額=920 000-710 000=210 000(元)

第五步,計算租賃內含利率。

租賃內含利率是使租賃投資總額的現值(即租賃投資凈額)等于租賃資產在租賃開始日的公允價值與出租人的初始直接費用之和的利率。

本例中列出公式150 000×(P/A,r,6)+20 000×(P/F,r,6)=710 000(元),計算得到租賃的內含利率為7.82%。

第六步,賬務處理。

2×20年1月1日

借:應收融資租賃款——租賃收款額 920 000

貸:銀行存款 10 000

融資租賃資產 600 000

資產處置損益 100 000

應收融資租賃款——未實現融資收益 210 000

若某融資租賃合同必須以收到租賃保證金為生效條件,出租人收到承租人交來的租賃保證金,借記“銀行存款”科目,貸記“其他應收款——租賃保證金”科目。承租人到期不交租金,以保證金抵作租金時,借記“其他應收款——租賃保證金”科目,貸記“應收融資租賃款”科目。承租人違約,按租賃合同或協議規定沒收保證金時,借記“其他應收款——租賃保證金”科目,貸記“營業外收入”等科目。

(二)融資租賃的后續計量

出租人應當按照固定的周期性利率計算并確認租賃期內各個期間的利息收入。

【教材例22-14】沿用【教材例22-13】,以下說明出租人如何確認計量租賃期內各期間的利息收入。

分析:

第一步,計算租賃期內各期的利息收入(如下表所示)。

|

日期 |

租金 |

確認的利息收入 |

租賃投資凈額余額 |

|

① |

② |

③=期初④×7.82% |

期末④=期初④-②+③ |

|

2×20年1月1日 |

710 000 |

||

|

2×20年12月31日 |

150 000 |

55 522 |

615 522 |

|

2×21年12月31日 |

150 000 |

48 134 |

513 656 |

|

2×22年12月31日 |

150 000 |

40 168 |

403 824 |

|

2×23年12月31日 |

150 000 |

31 579 |

285 403 |

|

2×24年12月31日 |

150 000 |

22 319 |

157 722 |

|

2×25年12月31日 |

150 000 |

12 278* |

20 000 |

|

2×25年12月31日 |

20 000 |

||

|

合計 |

920 000 |

210 000 |

|

|

注:*作尾數調整12 278=150 000+20 000-157 722。 |

|||

第二步,會計分錄:

2×20年12月31日收到第-期租金時

借:銀行存款 150 000

貸:應收融資租賃款——租賃收款額 150 000

借:應收融資租賃款——未實現融資收益 55 522

貸:租賃收入 55 522

2×21年12月31日收到第二期租金

借:銀行存款 150 000

貸:應收融資租賃款——租賃收款額 150 000

借:應收融資租賃款——未實現融資收益 48 134

貸:租賃收入 48 134

納入出租人租賃投資凈額的可變租賃付款額只包含取決于指數或比率的可變租賃付款額。在初始計量時,應當采用租賃期開始日的指數或比率進行初始計量。出租人應定期復核計算租賃投資總額時所使用的未擔保余值。若預計未擔保余值降低,出租人應修改租賃期內的收益分配,并立即確認預計的減少額。

出租人取得的未納入租賃投資凈額計量的可變租賃付款額,如與資產的未來績效或使用情況掛鉤的可變租賃付款額,應當在實際發生時計入當期損益。

【例題】沿用【教材例22-13】,假設2×21年和2×22年,甲公司分別實現塑鋼窗戶年銷售收入1 000 000和1 500 000元。根據租賃合同,乙公司2×21年和2×22年應向甲公司收取的與銷售收入掛鉤的租金分別為50 000元和75 000元。

分析:

會計分錄為:

2×21年

借:銀行存款(或應收賬款) 50 000

貸:租賃收入 50 000

2×22年

借:銀行存款(或應收賬款) 75 000

貸:租賃收入 75 000

【例題】沿用【教材例22-13】,租賃期屆滿時的處理——承租人行使購買權。

分析:

借:銀行存款 20 000

貸:應收融資租賃款——租賃收款額 20 000

張老師

2020-06-29 09:58:43 22501人瀏覽

租賃投資總額(未折現金額)=在融資租賃下出租人應收的租賃收款額+未擔保余值

租賃投資凈額=租賃資產在租賃期開始日公允價值+出租人發生的租賃初始直接費用=租賃收款額的現值+未擔保余值的現值

您再理解一下,如有其他疑問歡迎繼續交流,加油!相關答疑

-

2022-07-23

-

2021-03-29

-

2020-08-23

-

2020-08-05

-

2019-09-16

津公網安備12010202000755號

津公網安備12010202000755號