問題來源:

甲集團由甲公司(系上市公司)和乙公司組成,甲公司為乙公司的母公司,持有乙公司80%股份,甲公司取得乙公司80%股份前,甲公司與乙公司的原股東無關聯方關系。甲公司與乙公司有關資料如下:

(1)2×21年12月10日,甲公司股東大會審議通過一項股權激勵方案,授予乙公司高管200萬份甲公司股票期權,但未確定擬授予股份的激勵對象及股份數量,股東大會授權甲公司董事會確定具體激勵對象及股份數量。

2×22年1月1日,甲公司董事會確定了具體激勵對象及股份數量,并將經批準的股權激勵方案與員工進行了溝通并達成一致。同日,甲公司與乙公司10名高級管理人員簽署股份支付協議。協議規定:①甲公司向乙公司10名高級管理人員每人授予20萬份股票期權,行權條件為這些高級管理人員從授予股票期權之日起連續服務滿3年;②符合行權條件后,每持有1份股票期權可以自2×25年1月1日起1年內,以每股3元的價格購買1股甲公司普通股股票,在行權有效期內未行權的股票期權將失效。甲公司估計2×21年12月10日和2×22年1月1日每份股票期權的公允價值分別為11元和12元。

(2)2×22年7月1日起,上述激勵對象中有2名高管轉至甲公司任職高管。甲公司預計3年內沒有員工離職。甲公司估計2×22年7月1日和2×22年12月31日每份股票期權的公允價值分別為13元和14元。

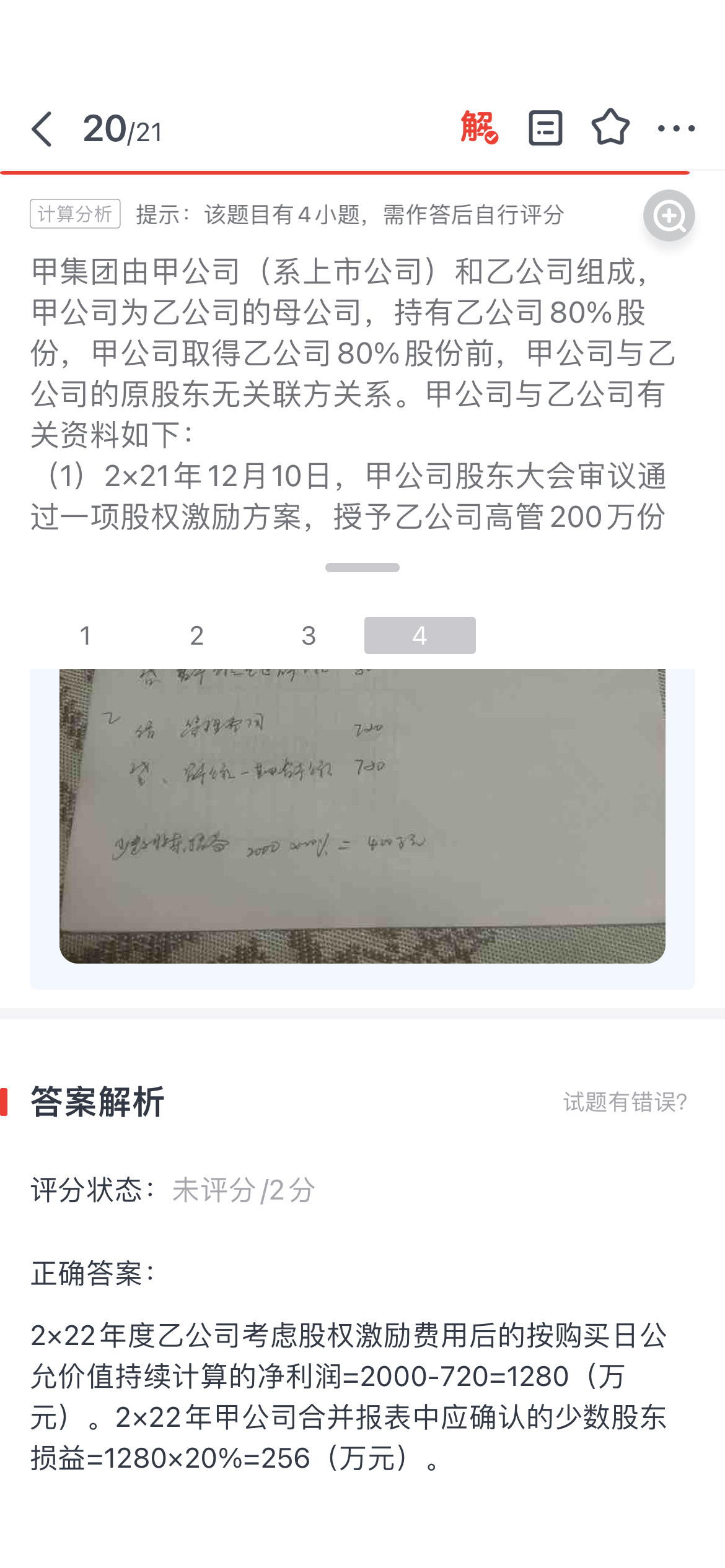

(3)2×22年度乙公司未考慮股權激勵費用的按購買日公允價值持續計算的凈利潤為2000萬元。

其他資料:本題不考慮所得稅等相關稅費和其他因素。

要求:

(1)2×21年12月10日,甲公司股東大會審議通過一項股權激勵方案,授予乙公司高管200萬份甲公司股票期權,但未確定擬授予股份的激勵對象及股份數量,股東大會授權甲公司董事會確定具體激勵對象及股份數量。

2×22年1月1日,甲公司董事會確定了具體激勵對象及股份數量,并將經批準的股權激勵方案與員工進行了溝通并達成一致。同日,甲公司與乙公司10名高級管理人員簽署股份支付協議。協議規定:①甲公司向乙公司10名高級管理人員每人授予20萬份股票期權,行權條件為這些高級管理人員從授予股票期權之日起連續服務滿3年;②符合行權條件后,每持有1份股票期權可以自2×25年1月1日起1年內,以每股3元的價格購買1股甲公司普通股股票,在行權有效期內未行權的股票期權將失效。甲公司估計2×21年12月10日和2×22年1月1日每份股票期權的公允價值分別為11元和12元。

(2)2×22年7月1日起,上述激勵對象中有2名高管轉至甲公司任職高管。甲公司預計3年內沒有員工離職。甲公司估計2×22年7月1日和2×22年12月31日每份股票期權的公允價值分別為13元和14元。

(3)2×22年度乙公司未考慮股權激勵費用的按購買日公允價值持續計算的凈利潤為2000萬元。

其他資料:本題不考慮所得稅等相關稅費和其他因素。

要求:

(1)確定股權激勵計劃授予日,并說明理由。

授予日:2×22年1月1日。

理由:甲公司股權激勵方案雖于2×21年12月10日獲得股東大會批準,但該日并未確定擬授予股份的激勵對象,不滿足授予日定義中“獲得批準”的要求,即“企業與職工就股份支付的協議條款或條件已達成一致”。2×22年1月1日,甲公司董事會確定了股權激勵對象及授予股份數量,該日甲公司與職工就股份支付的協議條款或條件已達成一致。因此,該股份支付交易的授予日應為2×22年1月1日。

理由:甲公司股權激勵方案雖于2×21年12月10日獲得股東大會批準,但該日并未確定擬授予股份的激勵對象,不滿足授予日定義中“獲得批準”的要求,即“企業與職工就股份支付的協議條款或條件已達成一致”。2×22年1月1日,甲公司董事會確定了股權激勵對象及授予股份數量,該日甲公司與職工就股份支付的協議條款或條件已達成一致。因此,該股份支付交易的授予日應為2×22年1月1日。

(2)說明甲公司和乙公司個別報表中股份支付的類型,計算2×22年甲公司和乙公司個別報表及甲公司合并報表中應確認的股權激勵費用。

甲公司授予乙公司激勵對象的是其自身權益工具,屬于權益結算的股份支付;乙公司沒有結算義務,也屬于權益結算的股份支付。

甲公司2×22年個別報表中應確認的股權激勵費用=2×20×12×1/3×6/12=80(萬元);乙公司2×22年個別報表中應確認的股權激勵費用=2×20×12×1/3×6/12+8×20×12×1/3=720(萬元);甲公司2×22年合并報表中應確認的股權激勵費用=10×20×12×1/3=800(萬元)。

甲公司2×22年個別報表中應確認的股權激勵費用=2×20×12×1/3×6/12=80(萬元);乙公司2×22年個別報表中應確認的股權激勵費用=2×20×12×1/3×6/12+8×20×12×1/3=720(萬元);甲公司2×22年合并報表中應確認的股權激勵費用=10×20×12×1/3=800(萬元)。

(3)編制2×22年甲公司和乙公司個別報表中與股權激勵有關的會計分錄。

甲公司會計分錄:

借:長期股權投資 720

貸:資本公積—其他資本公積 720

借:管理費用 80

貸:資本公積—其他資本公積 80

乙公司會計分錄:

借:管理費用 720

貸:資本公積—其他資本公積 720

借:長期股權投資 720

貸:資本公積—其他資本公積 720

借:管理費用 80

貸:資本公積—其他資本公積 80

乙公司會計分錄:

借:管理費用 720

貸:資本公積—其他資本公積 720

(4)計算2×22年甲公司合并報表中應確認的少數股東損益。

2×22年度乙公司考慮股權激勵費用后的按購買日公允價值持續計算的凈利潤=2000-720=1280(萬元)。2×22年甲公司合并報表中應確認的少數股東損益=1280×20%=256(萬元)。

查看完整問題

劉老師

2023-06-24 05:34:20 2228人瀏覽

哈嘍!努力學習的小天使:

(3)2×22年度乙公司未考慮股權激勵費用的按購買日公允價值持續計算的凈利潤為2000萬元。----題目說沒有扣管理費用720 ,計算會扣720以后的凈利潤是1280 ,計算少數股東損益,

正常情況下,這個凈利潤都是扣管理費用,就不用減去這個金額,

不調整凈利潤。

凈利潤里面考慮是評估增值部分調整以后金額*少數股東比例,計算少數股東損益。

您再理解一下,如有其他疑問歡迎繼續交流,加油!

有幫助(11)

答案有問題?

相關答疑

-

2024-03-08

-

2020-09-23

-

2020-09-11

-

2020-09-11

-

2020-06-14

您可能感興趣的CPA試題

津公網安備12010202000755號

津公網安備12010202000755號