長投成本法處置后如何核算權益法?

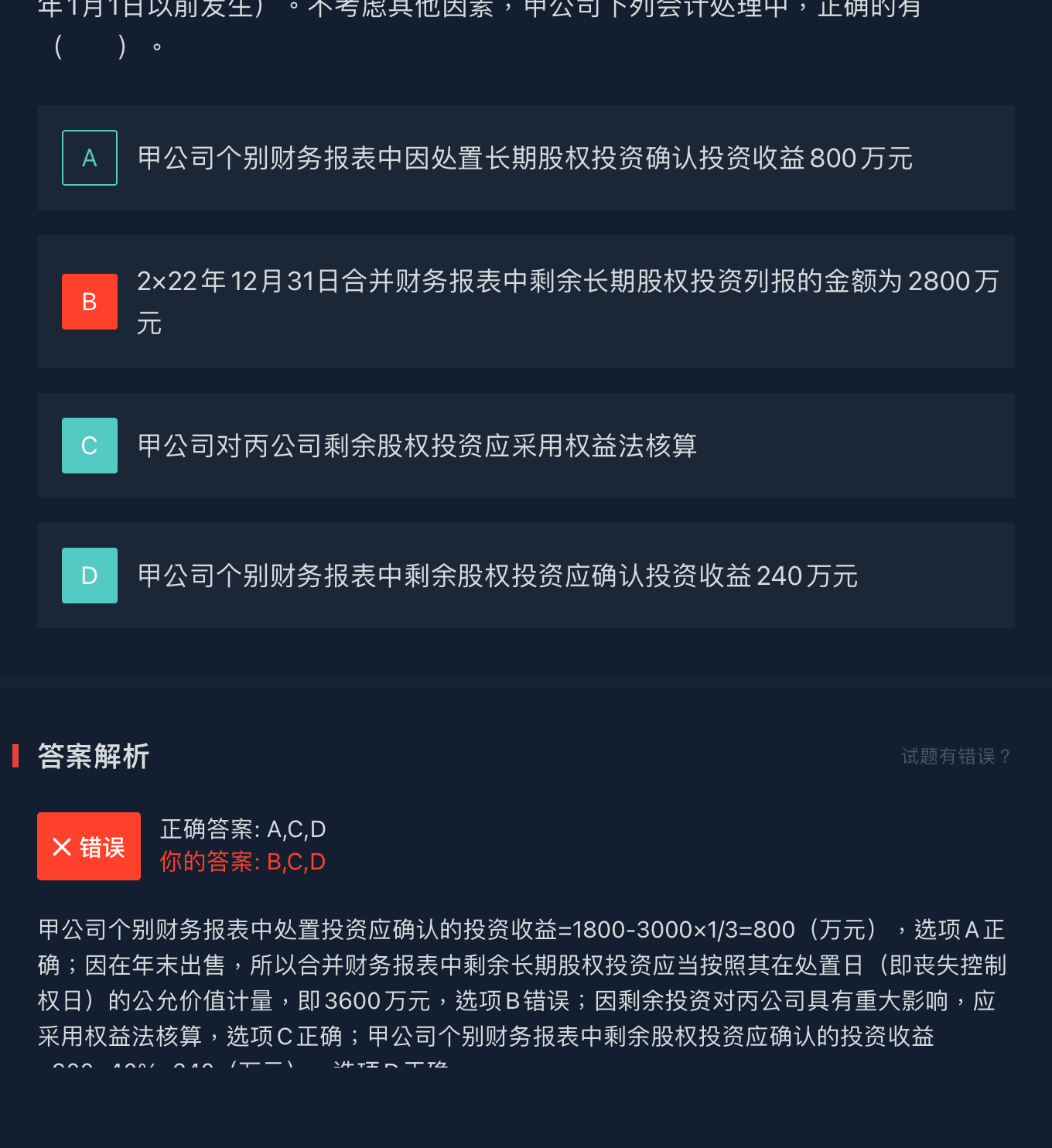

第六章 長期股權投資與合營安排>多項選擇題>第9題>試題ID:2881651

可以把這道題連帶分錄講一下嗎

問題來源:

正確答案:A,C,D

答案分析:甲公司個別財務報表中處置投資應確認的投資收益=1800-3000×1/3=800(萬元),選項A正確;因在年末出售,所以合并財務報表中剩余長期股權投資應當按照其在處置日(即喪失控制權日)的公允價值計量,即3600萬元,選項B錯誤;因剩余投資對丙公司具有重大影響,應采用權益法核算,選項C正確;甲公司個別財務報表中剩余股權投資應確認的投資收益=600×40%=240(萬元),選項D正確。

劉老師

2023-06-04 05:21:42 1257人瀏覽

原來購入

借:長投3000【題目給的購入價值】

貸:銀行存款 3000

出售

借:銀行存款 1800

貸:長投3000/3【出售20%/60%=1/3 】=1000

投資收益800【差額,A對】

剩余追溯權益法【C對】

借:長投 -損益調整 1900【丙的凈利潤】*40%【剩余比例】=760

貸: 留存收益 1300【22年以前凈利潤 】*40%= 520

投資收益 600【22年當年凈利潤】*40%=240 【D對。】

借:長投-其他綜合收益 100【對方其他綜合收益變動】*40%=40

貸:其他綜合收益 40

個別報表長投賬面價值= 2000+760+40=2800

合并報表

借:長投 3600【剩余股權公允價值】-2800【剩余股權賬面價值】=800

貸:投資收益 800

這樣調整以后在合并報表長投是3600 ,B不對

相關答疑

-

2021-05-29

-

2021-05-23

-

2021-05-01

-

2020-09-09

-

2020-08-16

您可能感興趣的CPA試題

津公網安備12010202000755號

津公網安備12010202000755號