金融資產轉為達到控制處理詳解

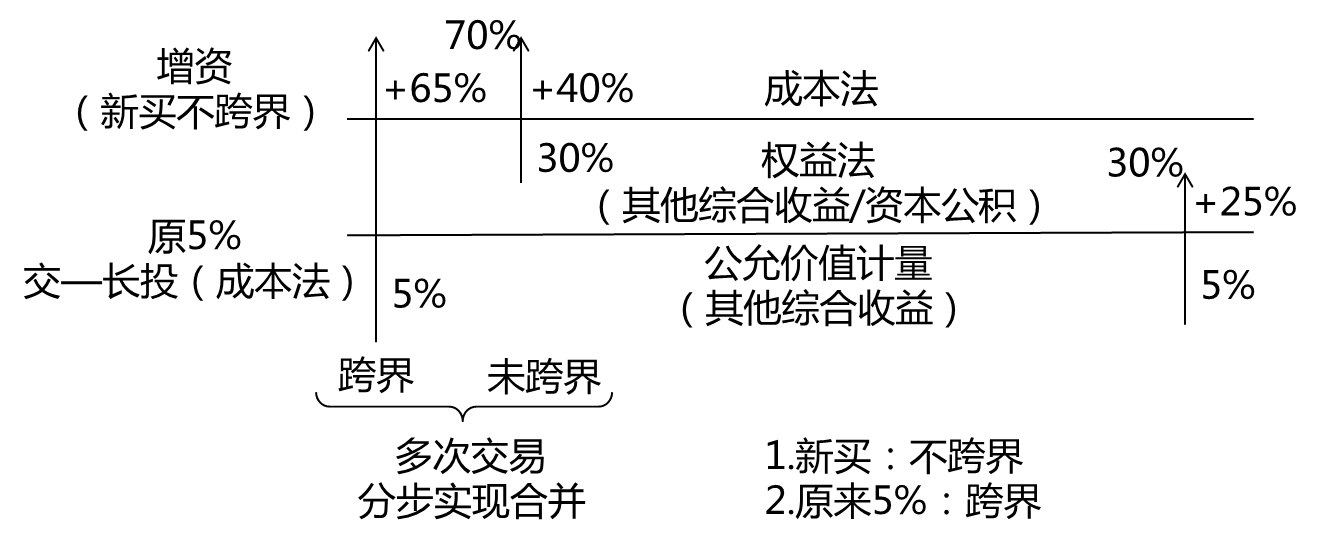

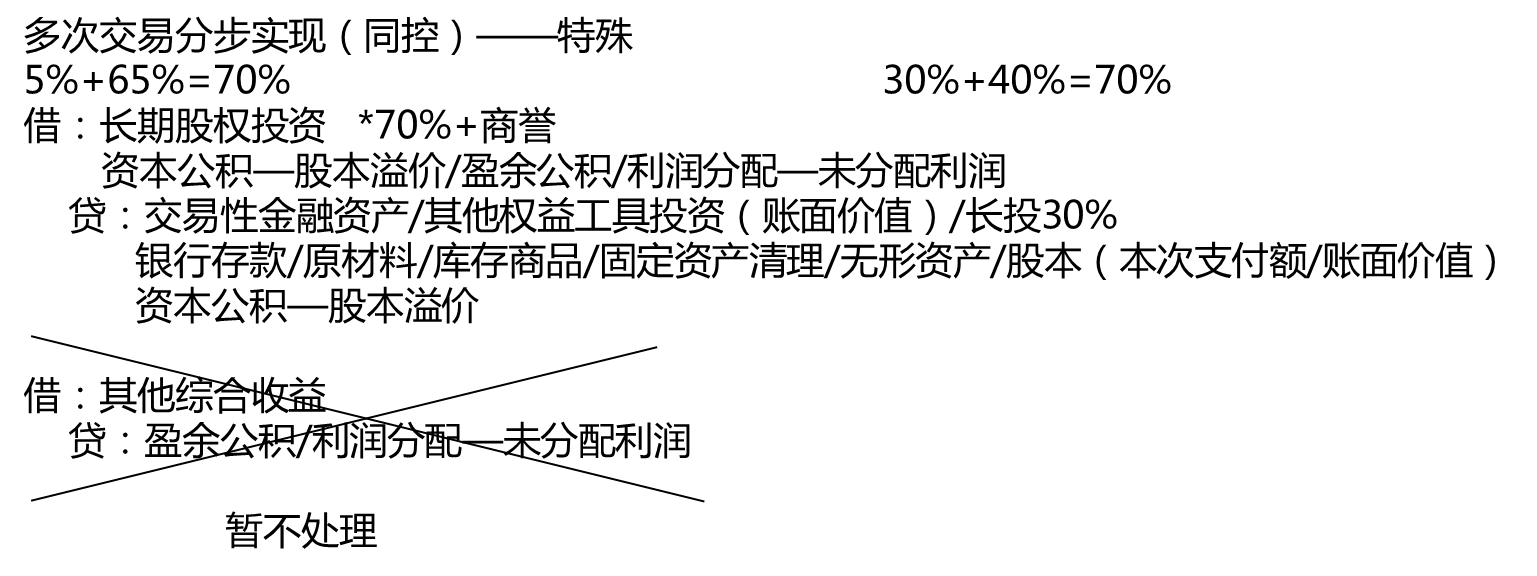

1. 公允價值5%直接增資到70%,同控的意思是不是,例如乙公司有丙公司5%的金融資產,然后甲公司同時有乙公司60%的長投,丙公司70%的長投,然后乙公司從甲公司那里買了丙公司65%的長投,變成了70%的長投,這就是同一控制下,不視同為先賣后買,直接按照多次交易分步實現來寫分錄呢?

2. 老師,非同控這個我不太懂分錄如何處理,這種情況為什么只能是其他權益工具投資呢?能否給個題目例子,然后寫出分錄呢?謝謝

問題來源:

【手寫板】

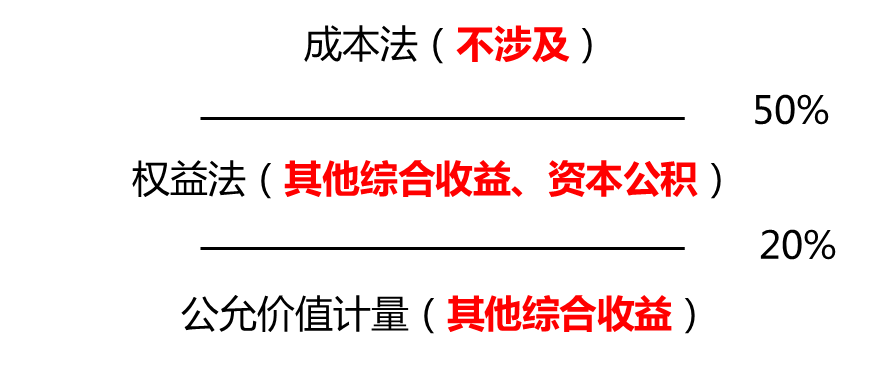

共6種轉換:(跨界)

|

增資 |

公允價值5%→成本法70% |

多次交易、分步實現企業合并 |

同控 |

其他綜合收益:暫不處理;處置時,按比例或全部結轉(★★★特殊:不視為跨界) |

|

非同控 |

原金融資產核算:其他綜合收益轉入留存收益(跨界、先賣后買) |

|||

|

權益法30%→成本法70% |

同控 |

其他綜合收益、資本公積:暫不處理:處置時,按比例或全部結轉(★★★特殊:不視為跨界) |

||

|

非同控 |

||||

|

公允價值計量5%→權益法30% |

跨界、先賣后買(全部結轉) |

|||

|

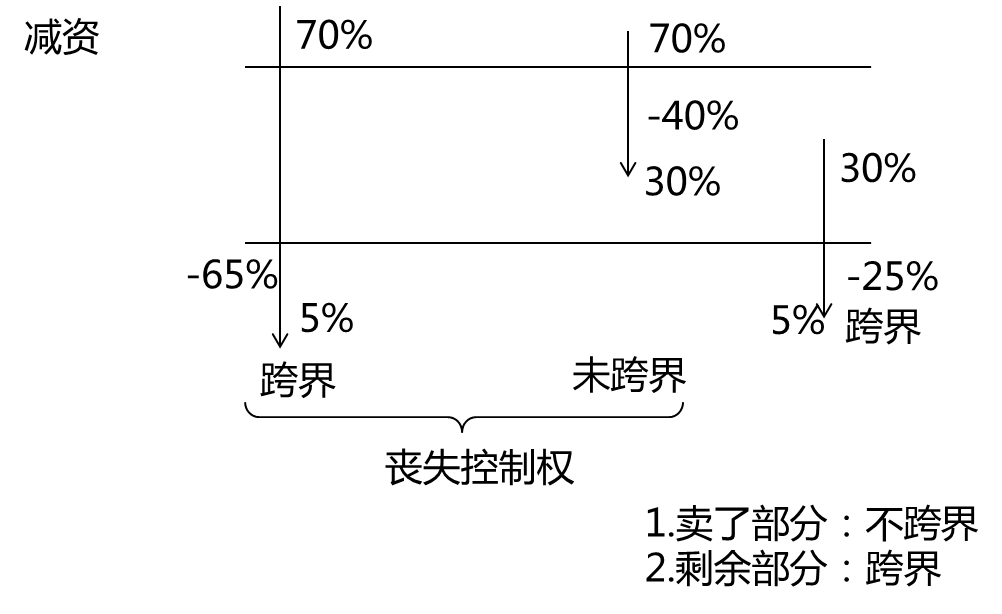

減資 |

權益法30%→公允價值計量5% |

|

跨界、先賣后買(全部結轉) |

|

|

成本法70%→權益法30% |

喪失控制權(合并財務報表) |

不跨界(追溯調整) |

||

|

成本法70%→公允價值計量5% |

跨界、先賣后買 |

|||

(一)成本法轉換為權益法(減資,追溯調整)(詳見第27章合并財務報表)

(二)成本法轉為權益法核算的特殊情況(被動稀釋)《企業會計準則解釋第7號》(2015年11月4日財政部發布)(詳見合并財務報表章節)

(三)公允價值計量或權益法轉換為成本法(多次交易,分步實現企業合并)(個別財務報表內容詳見第一節和本節內容,合并財務報表內容詳見合并財務報表章節)

區分為兩種情況:同一控制下的企業合并(詳見第一節)和非同一控制下的企業合并(詳見本節補充內容)

龔老師

2020-05-08 22:31:27 3612人瀏覽

1. 公允價值5%直接增資到70%,同控的意思是不是,例如乙公司有丙公司5%的金融資產,然后甲公司同時有乙公司60%的長投,丙公司70%的長投,然后乙公司從甲公司那里買了丙公司65%的長投,變成了70%的長投,這就是同一控制下,不視同為先賣后買,直接按照多次交易分步實現來寫分錄呢?【解答】:您的理解正確。

2. 老師,非同控這個我不太懂分錄如何處理,這種情況為什么只能是其他權益工具投資呢?能否給個題目例子,然后寫出分錄呢?謝謝

【解答】:5%的投資可能是交易性金融資產,也可能是其他權益工具投資

例如原投資5%,作為交易性金融資產核算,投資成本100萬元,第一年末的公允價值為120萬元,第二年3月增加投資50%達到對被投資方控制,增加投資時原5%投資的公允價值為130萬元,則要將交易性金融資產賬面價值120萬元結轉,

借:長期股權投資130

貸:交易性金融資產 120

投資收益10

如果是非交易性權益工具,則分錄是

借:長期股權投資130

貸:其他權益工具投資120

盈余公積+利潤分配-未分配利潤 10

借:其他綜合收益20

貸:盈余公積+利潤分配-未分配利潤 20

希望可以幫助到您O(∩_∩)O~相關答疑

-

2024-08-12

-

2024-08-03

-

2024-07-21

-

2020-05-22

-

2020-05-15

您可能感興趣的CPA試題

津公網安備12010202000755號

津公網安備12010202000755號