上市公司收購人是什么?詳解控制權獲取情形

不太理解何為重組上市。上市公司在其控制權變更后的36個月內,向收購人及其關聯方(紅色字體指什么?意思是上市控股股東實際控制人么?)購買資產導致發生根本變化

問題來源:

考點43:重組上市(★★★)(P290)

【提示1】“重組上市”,俗稱“借殼上市”,2020年CPA經濟法教材也稱其為特殊重大資產重組。

【提示2】構成重組上市的,既要符合重大資產重組的基本要求,又要符合重組上市的特殊要求(從嚴監管要求)。

1.重組上市的界定(2020年調整)(2015年案例分析題)

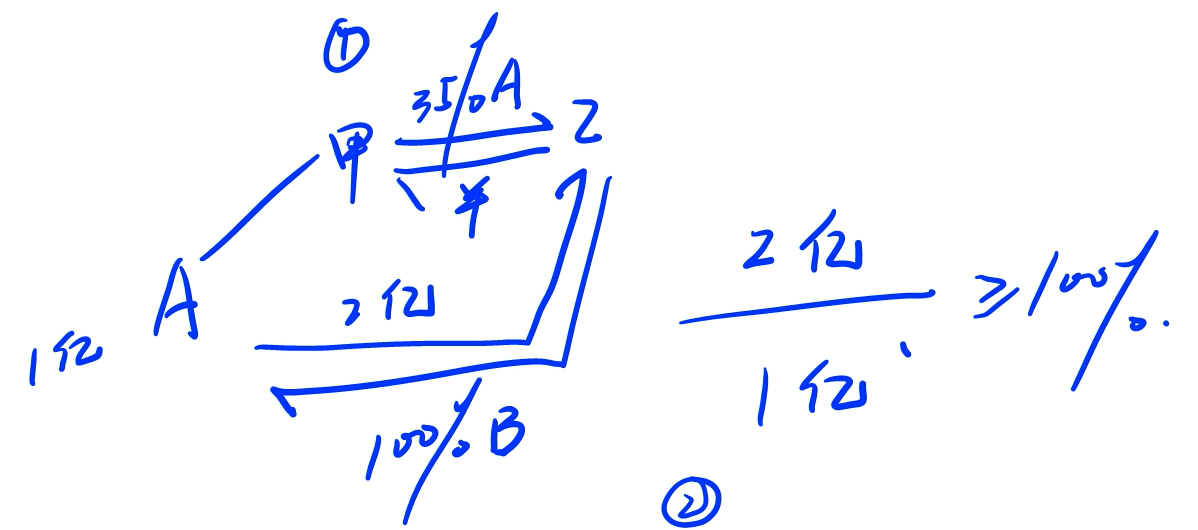

上市公司自控制權發生變更之日起36個月內,向收購人及其關聯人購買資產,導致上市公司發生以下根本變化情形之一的,構成重組上市,應當依法報經中國證監會核準:

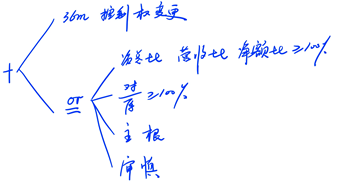

(1)購買的資產總額占上市公司控制權發生變更的前一個會計年度經審計的合并財務會計報告期末資產總額的比例達到100%以上;

(2)購買的資產在最近一個會計年度所產生的營業收入占上市公司控制權發生變更的前一個會計年度經審計的合并財務會計報告營業收入的比例達到100%以上;

(3)購買的資產凈額占上市公司控制權發生變更的前一個會計年度經審計的合并財務會計報告期末凈資產額的比例達到100%以上;

(4)為購買資產發行的股份占上市公司首次向收購人及其關聯人購買資產的董事會決議前一個交易日的股份的比例達到100%以上;

(5)上市公司向收購人及其關聯人購買資產雖未達到上述標準,但可能導致上市公司主營業務發生根本變化;

(6)中國證監會認定的可能導致上市公司發生根本變化的其他情形。

【提示】界定交易是否構成重組上市,以下2個要求應當同時滿足:

(1)上市公司控制權變更(收購人是最近36個月內獲得上市公司控制權的);

(2)發生上述6項根本變化之一。

單老師

2020-05-24 17:47:19 2629人瀏覽

收購人是指通過受讓上市公司股份獲得或者試圖獲得上市公司控制權的人。

有下列情形之一的,表明已獲得或者擁有上市公司實際控制權:

(1)投資者為上市公司持股50%以上的控股股東;

(2)投資者可實際支配上市公司股份表決權超過30%:

(3)投資者通過實際支配上市公司股份表決權能夠決定公司董事會半數以上成員選任;

(4)投資者依其可實際支配的上市公司股份表決權足以對公司股東大會的決議產生重大影響;

(5)中國證監會認定的其他情形。

每個努力學習的小天使都會有收獲的,加油!相關答疑

-

2025-05-20

-

2024-07-20

-

2020-10-09

-

2020-09-02

-

2020-08-01

津公網安備12010202000755號

津公網安備12010202000755號