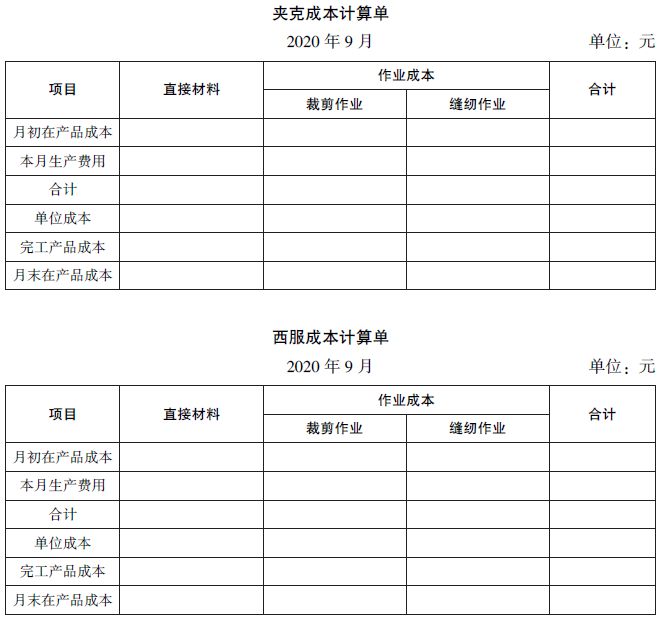

夾克成本計算單中縫紉作業為什么對應的在產品成本為0?

縫紉作業,完工產品成本和月末在產品成本,答案是不是寫反了?怎么理解在產品是0;而成本全都分給了完工產品呢?

問題來源:

甲公司是一家服裝生產企業,按訂單組織生產,2020年9月接受訂單加工200件夾克和100件西服。西服和夾克均需先后經過裁剪和縫紉兩道作業工序方可完成。原材料均在開工時一次性投入。2020年9月生產成本相關資料如下:

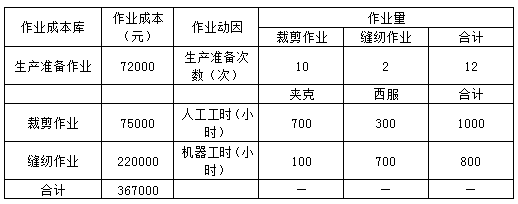

(1)本月生產量。(單位:件)

公司財務部門和生產技術部門對生產過程進行了分析,識別出三項作業,分別是生產準備作業、裁剪作業和縫紉作業。生產準備作業負責對裁剪作業、縫紉作業進行生產準備,作業動因是生產準備次數;裁剪作業的作業動因是裁剪人工工時;縫紉作業的作業動因是縫紉機器工時。直接人工成本不再單列成本項目,被歸入相應作業庫。

(2)月末在產品。

夾克在產品100件,全部處于裁剪制造階段,尚未進入縫紉加工階段,平均完成裁剪作業的50%;西服在產品50件,裁剪作業全部完成,縫紉加工作業平均完成40%。

(3)本月直接材料費用。

夾克領用X材料的成本為10000元、西服領用Y材料的成本為30000元;共同耗用Z材料3000尺,單價5元/尺,本月西服、夾克的Z材料單耗相同,按產品產量進行分配。

(4)本月制造費用。

要求:

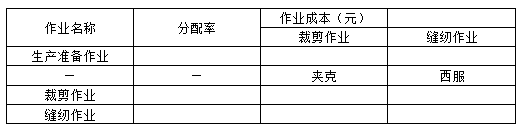

(1)編制作業成本分配表(結果填入下方表格中,不用列出計算過程)。

|

作業名稱 |

分配率 |

作業成本(元) |

|

|

裁剪作業 |

縫紉作業 |

||

|

生產準備作業 |

72000/12=6000 |

6000×10=60000 |

6000×2=12000 |

|

— |

— |

夾克 |

西服 |

|

裁剪作業 |

(75000+60000)/1000=135 |

135×700=94500 |

135×300=40500 |

|

縫紉作業 |

(220000+12000)/800=290 |

290×100=29000 |

290×700=203000 |

(2)編制產品成本計算單(結果填入下方表格中,不用列出計算過程)。

參考教材P340-P346、P377-P380;參考輕一P365-P367、P420-P421

考查重點:本題考查的是作業成本法下產品成本的歸集及完工產品和在產品的成本分配。

解題方向:本題產品生產的作業順序是生產準備作業、裁剪作業、縫紉作業。題中給出夾克的在產品全部處于裁剪制造階段,尚未進入縫紉加工階段,所以夾克的在產品還沒有進行縫紉作業,所以不需要負擔縫紉作業的作業成本;西服在產品裁剪作業全部完成,說明西服的在產品在裁剪階段的完工程度是100%。

本題關鍵點:夾克的在產品全部處于裁剪制造階段,尚未進入縫紉加工階段;西服在產品裁剪作業全部完成。

樊老師

2020-09-10 17:35:38 2516人瀏覽

夾克在產品100件,全部處于裁剪制造階段,尚未進入縫紉加工階段,平均完成裁剪作業的50%。

因為尚未進入縫紉,所以縫紉車間中,沒有在產品,月末在產品成本自然就是0。

您可能覺得都沒進入縫紉,為什么會完工?

因為題中給出的是在產品100件,是在產品都在裁剪車間,縫紉車間沒有在產品,但是縫紉車間有發生成本費用,說明生產了,也就是說,全部生產完工了,所以都計入完工產品成本。

希望老師的解答能夠對您所有幫助~相關答疑

-

2025-01-14

-

2024-08-09

-

2024-08-06

-

2024-07-20

-

2020-08-22

您可能感興趣的CPA試題

津公網安備12010202000755號

津公網安備12010202000755號