易變現率怎么會大于1呢?

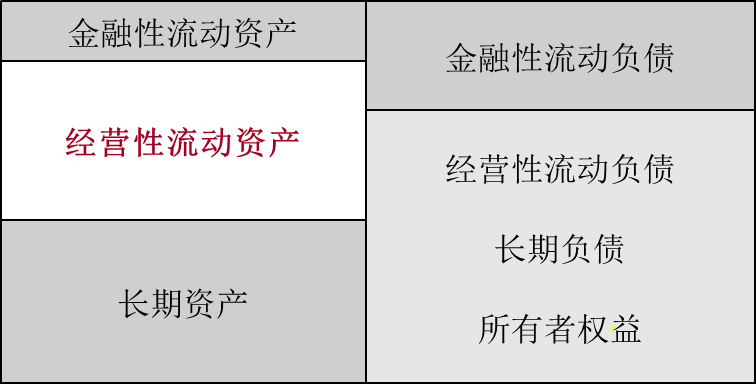

易變現率的含義:經營性流動資產中長期籌資來源的比重。

從這個含義中看,經營性流動資產最多全部來自于長期籌資,其比重最大也就是1,易變現率怎么會大于1呢?

問題來源:

二、營運資本籌資策略

營運資本籌資策略,是指在總體上如何為流動資產籌資,采用短期資金來源還是長期資金來源,或者兼而有之。

(一)流動資產籌資結構

1.籌資結構的衡量指標—易變現率

(1)易變現率的含義:經營性流動資產中長期籌資來源的比重。

(2)易變現率的計算

易變現率=

【提示1】經營性流動負債也稱為自發性流動負債。

【提示2】“股東權益+長期債務+經營性流動負債”本章也將其稱為長期資金來源,則:

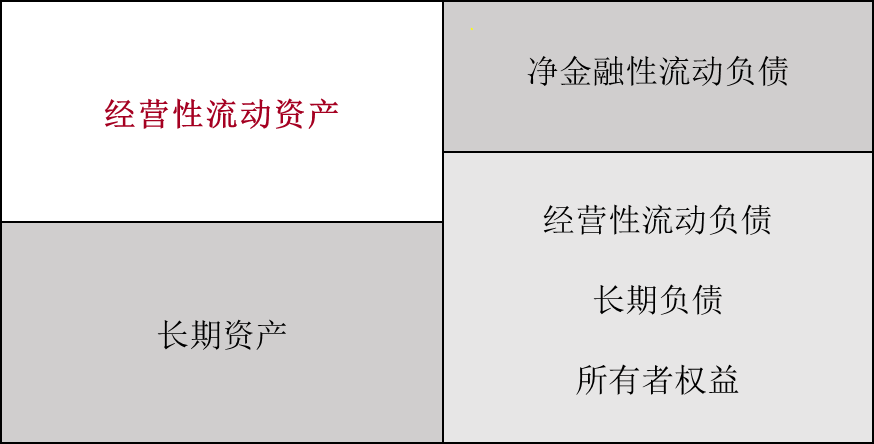

易變現率=

簡化公式:

易變現率=1-凈金融性流動負債/經營性流動資產

【提示】注意易變現率和1的關系。

易變現率=1-凈金融性流動負債/經營性流動資產

易變現率>1,凈金融流動負債為負數,即存在凈金融流動資產。

易變現率=1,凈金融流動負債為0。

易變現率<1,凈金融流動負債為正數,即存在凈金融流動負債。

2.指標的特點

易變現率高,資金來源的持續性強,償債壓力小,管理起來比較容易,稱為保守型籌資策略。

易變現率低,資金來源的持續性弱,償債壓力大,稱為激進型籌資策略。

(二)營運資本籌資策略的種類

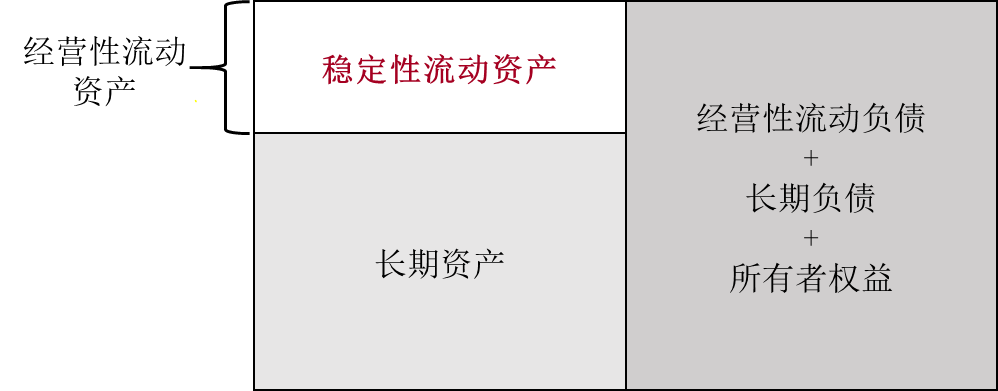

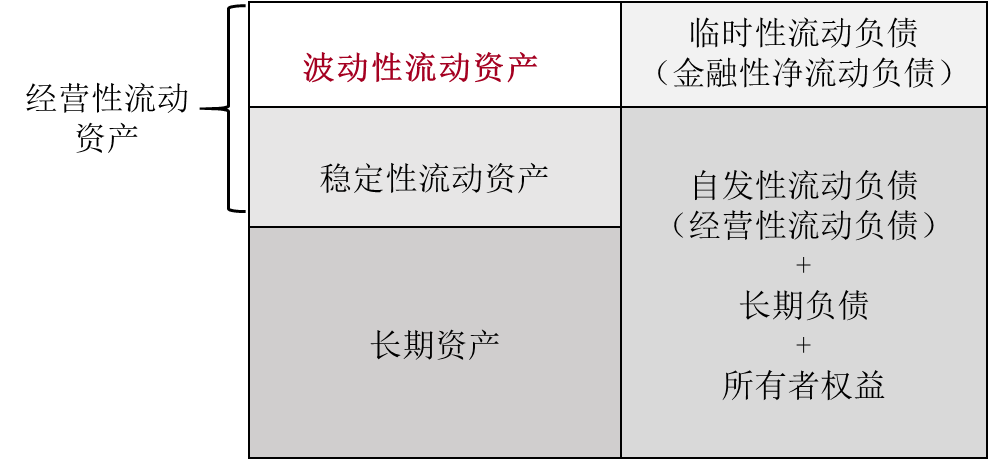

1.流動資產和流動負債的特殊分類

|

分類 |

含義 |

|||

|

流動資產 |

金融性流動資產 |

|||

|

經營性流動資產 |

波動性流動資產 |

受季節性、周期性影響的流動資產所需資金 |

||

|

穩定性流動資產 |

即使處于經營淡季也仍然需要保留、用于滿足企業長期穩定運行的流動資產所需資金 |

|||

|

流動負債 |

臨時性流動負債 |

金融性流動負債 |

||

|

自發性流動負債 |

經營性流動負債 |

|||

2.營運資本的籌資策略

(1)適中型籌資策略

經營低谷時,易變現率=1;

經營高峰時,易變現率<1。

樊老師

2021-04-06 12:16:44 4050人瀏覽

哈嘍!努力學習的小天使:

易變現率是長期資本來源用于經營流動資產的的部分,分母是經營流動資產,在淡季的時候經營流動資產只有穩定性流動資產,保守型且在淡季,長期資金來源除了滿足長期資產和穩定性流動資產以外,還有剩余部分,也就是分子是自發性負債+長期負債+權益-長期資產=穩定性流動資產+閑置資金(金融性流動資產),分母是穩定性流動資產,所以易變現率是大于1的。

您再理解一下,如有其他疑問歡迎繼續交流,加油!

相關答疑

-

2024-01-12

-

2020-08-15

-

2020-08-04

-

2020-07-22

-

2020-05-10

您可能感興趣的CPA試題

津公網安備12010202000755號

津公網安備12010202000755號