問題來源:

資料:

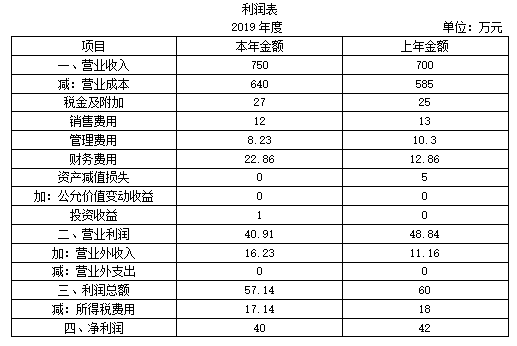

(1)A公司2019年的資產負債表和利潤表如下所示:

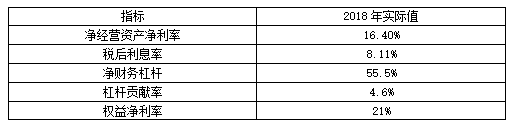

(2)A公司2018年的相關指標如下表。表中各項指標是根據當年資產負債表中有關項目的期末數與利潤表中有關項目的當期數計算的。

(3)計算財務比率時假設:“經營貨幣資金”占營業收入的比為1%,“應收賬款”不收取利息,“其他應收款”不包括應收利息和應收股利,且不收取利息;“應付賬款”等短期應付項目不支付利息;“長期應付款”不支付利息;“其他應付款”中應付股利年末金額為1萬元,應付利息年末金額為1萬元;財務費用全部為利息費用,沒有金融性的投資收益,遞延所得稅資產屬于經營活動形成的。

要求:

(1)A公司2019年的資產負債表和利潤表如下所示:

(2)A公司2018年的相關指標如下表。表中各項指標是根據當年資產負債表中有關項目的期末數與利潤表中有關項目的當期數計算的。

(3)計算財務比率時假設:“經營貨幣資金”占營業收入的比為1%,“應收賬款”不收取利息,“其他應收款”不包括應收利息和應收股利,且不收取利息;“應付賬款”等短期應付項目不支付利息;“長期應付款”不支付利息;“其他應付款”中應付股利年末金額為1萬元,應付利息年末金額為1萬元;財務費用全部為利息費用,沒有金融性的投資收益,遞延所得稅資產屬于經營活動形成的。

要求:

(1)計算2019年年末的凈經營資產、凈負債和2019年稅后經營凈利潤;

①凈經營資產=經營資產-經營負債

經營現金=750×1%=7.5(萬元)

金融現金=10-7.5=2.5(萬元)

金融資產=金融現金+交易性金融資產+其他債權投資+其他權益工具投資=2.5+5+5.5+2=15(萬元)

經營資產=總資產-金融資產=515-15=500(萬元)

金融負債=短期借款+長期借款+應付債券+應付股利+應付利息=33+105+80+1+1=220(萬元)

經營負債=總負債-金融負債=315-220=95(萬元)

2019年凈經營資產=經營資產-經營負債=500-95=405(萬元)

②2019凈負債=金融負債-金融資產=220-15=205(萬元)

③平均所得稅稅率=17.14/57.14=30%

2019年稅后經營凈利潤=稅前經營利潤×(1-平均所得稅稅率)=(利潤總額+財務費用)×(1-平均所得稅稅率)=(57.14+22.86)×(1-30%)=80×(1-30%)=56(萬元)

經營現金=750×1%=7.5(萬元)

金融現金=10-7.5=2.5(萬元)

金融資產=金融現金+交易性金融資產+其他債權投資+其他權益工具投資=2.5+5+5.5+2=15(萬元)

經營資產=總資產-金融資產=515-15=500(萬元)

金融負債=短期借款+長期借款+應付債券+應付股利+應付利息=33+105+80+1+1=220(萬元)

經營負債=總負債-金融負債=315-220=95(萬元)

2019年凈經營資產=經營資產-經營負債=500-95=405(萬元)

②2019凈負債=金融負債-金融資產=220-15=205(萬元)

③平均所得稅稅率=17.14/57.14=30%

2019年稅后經營凈利潤=稅前經營利潤×(1-平均所得稅稅率)=(利潤總額+財務費用)×(1-平均所得稅稅率)=(57.14+22.86)×(1-30%)=80×(1-30%)=56(萬元)

(2)計算2019年的凈經營資產凈利率、稅后利息率、凈財務杠桿、杠桿貢獻率和權益凈利率;

指標計算表

|

指標 |

指標計算過程 |

|

凈經營資產凈利率 |

56/405×100%=13.83% |

|

稅后利息率 |

[22.86×(1-30%)/205]×100%=7.81% |

|

凈財務杠桿 |

205/200×100%=1.025 |

|

杠桿貢獻率 |

(13.83%-7.81%)×1.025=6.17% |

|

權益凈利率 |

40/200×100%=20% |

(3)對2019年權益凈利率較上年變動的差異進行因素分解,依次計算凈經營資產凈利率、稅后利息率和凈財務杠桿的變動對2019年權益凈利率變動的影響;

2019年權益凈利率-2018年權益凈利率=20%-21%=-1%

2018年權益凈利率=16.4%+(16.4%-8.11%)×55.5%=21%

替代凈經營資產凈利率:13.83%+(13.83%-8.11%)×55.5%=17%

替代稅后利息率:13.83%+(13.83%-7.81%)×55.5%=17.17%

替代凈財務杠桿:13.83%+(13.83%-7.81%)×1.025=20%

凈經營資產凈利率變動影響=17%-21%=-4%

稅后利息率變動影響=17.17%-17%=0.17%

凈財務杠桿變動影響=20%-17.17%=2.83%

2019年權益凈利率比上年降低1%,降低的主要原因:

①凈經營資產凈利率降低,影響權益凈利率降低4%;

②稅后利息率下降,影響權益凈利率提高0.17%;

③凈財務杠桿提高,影響權益凈利率提高2.83%。

2018年權益凈利率=16.4%+(16.4%-8.11%)×55.5%=21%

替代凈經營資產凈利率:13.83%+(13.83%-8.11%)×55.5%=17%

替代稅后利息率:13.83%+(13.83%-7.81%)×55.5%=17.17%

替代凈財務杠桿:13.83%+(13.83%-7.81%)×1.025=20%

凈經營資產凈利率變動影響=17%-21%=-4%

稅后利息率變動影響=17.17%-17%=0.17%

凈財務杠桿變動影響=20%-17.17%=2.83%

2019年權益凈利率比上年降低1%,降低的主要原因:

①凈經營資產凈利率降低,影響權益凈利率降低4%;

②稅后利息率下降,影響權益凈利率提高0.17%;

③凈財務杠桿提高,影響權益凈利率提高2.83%。

(4)如果A公司2020年要實現權益凈利率為21%的目標,在不改變稅后利息率和凈財務杠桿的情況下,凈經營資產凈利率應該達到什么水平?

【按要求(1)、(2)計算各項指標時,均以2019年資產負債表中有關項目的期末數與利潤表中有關項目的當期數為依據】(★★★)

【按要求(1)、(2)計算各項指標時,均以2019年資產負債表中有關項目的期末數與利潤表中有關項目的當期數為依據】(★★★)

設2020年凈經營資產凈利率為X,建立等式:

X+(X-7.81%)×1.025=21%

凈經營資產凈利率X=14.32%。

X+(X-7.81%)×1.025=21%

凈經營資產凈利率X=14.32%。

查看完整問題

樊老師

2020-07-17 20:10:04 4488人瀏覽

勤奮刻苦的同學,您好:

如果題中沒有特殊的要求:

a.對于分子和分母分別涉及利潤表和資產負債表的指標,資產負債表中的數據應該按平均數計算,對于分子和分母同時取自資產負債表的指標,分子和分母按期末數計算。這是一般的原則。

b.在按杜邦分析體系進行分析時,由于凈資產收益率中凈資產應該使用平均數,所以,拆分為幾個指標計算時,對于資產周轉率、權益乘數等應該按平均數計算。

c.對于分母應該按平均數計算的題目,還要看題目中條件是否具備計算平均數的條件,如果不能計算出平均數,我們就按期末數計算。另外,在計算時,有時題目本身也會要求是使用期末數,還是使用平均數,在有要求時,按要求處理。

d.計算經營活動現金凈流量與負債之間的指標時,負債是使用的期末負債,以準確反映企業的償債能力。

【提示】考試的時候如果有要求按照要求進行處理。

當然大前提都是先看題目條件。

有幫助(8)

答案有問題?

相關答疑

-

2022-04-09

-

2021-09-10

-

2021-07-20

-

2020-05-16

-

2020-05-05

您可能感興趣的CPA試題

- 單選題 下列說法中,錯誤的是( )。

- 單選題 2019年12月31日甲企業對其擁有的一臺機器設備進行減值測試時發現,該資產如果立即出售可以獲得950萬元,發生的處置費用預計為20萬元;如果繼續使用,至該資產使用壽命終結時的預計現金流量現值為918萬元。該資產目前的賬面價值是960萬元,甲企業在2019年12月31日該項固定資產的可收回金額為( )萬元。

- 單選題 某公司于2019年1月1日購入一項無形資產,初始入賬價值為300萬元。該無形資產預計使用年限為10年,采用直線法攤銷,無殘值。2019年12月31日該無形資產出現減值跡象,預計可收回金額為261萬元。假定該公司于資產負債表日出現減值跡象時進行減值測試,計提無形資產減值準備,計提減值準備后該無形資產原預計使用年限及攤銷方法均不變。2019年12月31日無形資產應計提的減值準備為( )萬元。

津公網安備12010202000755號

津公網安備12010202000755號