營運資本為何不便于比較不同時點或企業(yè)規(guī)模?

問題來源:

課后練習(xí)·單選題

A.2.8

B.4.8

C.4

D.5

課后練習(xí)·單選題

A.4

B.2.86

C.10

D.3.13

課后練習(xí)·多選題

A.每股收益=普通股股東凈利潤/流通在外普通股加權(quán)平均股數(shù)

B.每股凈資產(chǎn)=普通股股東權(quán)益/流通在外普通股加權(quán)平均股數(shù)

C.每股營業(yè)收入=營業(yè)收入/流通在外普通股股數(shù)

D.普通股股東權(quán)益=股東權(quán)益總額-優(yōu)先股權(quán)益(含清算價值及拖欠股息)

課后練習(xí)·計算分析題

指標 | 符號 | 期間 |

服務(wù)總桌數(shù)(桌) | a | 3,000 |

營業(yè)總天數(shù)(天) | b | 30 |

桌數(shù)(桌) | c | 月初20,16日起30 |

12月14日現(xiàn)場辦公時,唐三藏詢問餐廳2×25年春節(jié)年夜飯預(yù)訂情況。豬八戒表示:

(1)年夜飯預(yù)訂自12月1日開始,2周共預(yù)訂20桌,平均每周10桌,勢頭良好;

(2)為避免占用員工除夕夜,年夜飯不翻臺,訂滿為止;

(3)11月初餐廳共有30張餐桌,自16日起增加至40張餐桌。

要求:如果保持目前的預(yù)訂速度,年夜飯將于幾周后訂滿?

課后練習(xí)·計算分析題

單位:萬元 | |

利潤表項目 | 2024年 |

營業(yè)收入 | 3,200 |

利息費用 | 100 |

折舊與攤銷 | 60 |

所得稅費用 | 50 |

凈利潤 | 150 |

單位:萬元 | ||

資產(chǎn)負債表項目 | 2024年12月31日 | 2023年12月31日 |

流動資產(chǎn) | 2,810 | 2,540 |

固定資產(chǎn) | 1,700 | 1,600 |

資產(chǎn)總計 | 4,510 | 4,140 |

流動負債 | 1,100 | 800 |

長期借款 | 800 | 800 |

負債合計 | 1,900 | 1,600 |

所有者權(quán)益合計 | 2,610 | 2,540 |

負債及所有者權(quán)益總計 | 4,510 | 4,140 |

已知2024年末甲公司的每股市價為20元,其2024年的平均股價為18元。甲公司2024年沒有增發(fā)或回購股票,2024年發(fā)行在外的普通股股數(shù)始終為100萬股,沒有發(fā)行優(yōu)先股。除長期借款外其他資產(chǎn)及負債均屬于經(jīng)營活動形成的。甲公司適用的企業(yè)所得稅稅率為25%。

要求:分別計算甲公司2024年的市盈率、市凈率、市銷率。

課后練習(xí)·計算分析題

單位:萬元 | ||

資產(chǎn)負債表項目 | 2023年6月末 | 2022年末 |

貨幣資金 | 1,717 | 2,072 |

應(yīng)收款項 | 5,682 | 3,668 |

預(yù)付款項 | 3,865 | 707 |

存貨 | 16,684 | 3,178 |

固定資產(chǎn) | 1,619 | 1,019 |

資產(chǎn)總計 | 29,567 | 10,644 |

短期借款 | 1,300 | 991 |

應(yīng)付款項 | 14,633 | 4,169 |

預(yù)收款項 | 11,055 | 2,320 |

其他流動負債 | 1,290 | 1,552 |

負債合計 | 28,278 | 9,032 |

所有者權(quán)益 | 1,289 | 1,612 |

負債及所有者權(quán)益總計 | 29,567 | 10,644 |

要求:

(1)計算Z公司2022年末、2023年6月末的流動比率,并作簡要分析;

(2)計算Z公司2022年末、2023年6月末的速動比率,并作簡要分析。

查看完整問題

宮老師

2025-03-05 19:33:51 226人瀏覽

尊敬的學(xué)員,您好:

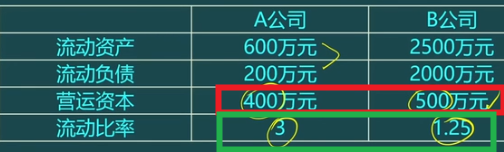

營運資本是一個具體的數(shù)值,表示企業(yè)的流動資產(chǎn)減去流動負債后的余額。它是一個絕對數(shù),意味著它是一個具體的金額,而不是一個比率或百分比。由于營運資本是一個時點數(shù),它只能反映企業(yè)在某一個特定時點的短期償債能力。如果我們要比較不同時點的營運資本,或者比較不同企業(yè)的營運資本,就可能會遇到問題。因為不同時點的市場環(huán)境、企業(yè)的運營狀況等都可能不同,這會影響到營運資本的數(shù)值。同樣,不同規(guī)模的企業(yè),其營運資本的絕對數(shù)值也會有很大的差異,大企業(yè)的營運資本可能會遠高于小企業(yè),但這并不意味著大企業(yè)的短期償債能力就一定比小企業(yè)強。因此,為了更準確地評估企業(yè)的短期償債能力,我們通常會使用流動比率、速動比率等相對數(shù)指標,這些指標考慮了企業(yè)的資產(chǎn)和負債的相對關(guān)系,更便于進行比較分析。

以上是理論分析,給您舉個例子:

結(jié)合這個例子可以看出來:營運資本越多,流動比率不一定越大,所以,短期償債能力不一定越強。

每天努力,就會看到不一樣的自己,加油!

有幫助(5)

答案有問題?

相關(guān)答疑

-

2024-08-16

-

2024-03-17

-

2023-12-15

-

2022-04-23

-

2020-04-23

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號