計(jì)提壞賬準(zhǔn)備后期收回,為什么不沖銷當(dāng)時(shí)影響的利潤(rùn)?

問(wèn)題來(lái)源:

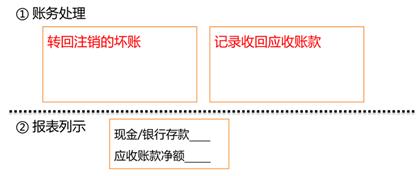

(3)已注銷壞賬后期收回

當(dāng)之前已經(jīng)注銷的應(yīng)收賬款被收回時(shí),企業(yè)需要轉(zhuǎn)回之前注銷的壞賬,同時(shí)記錄應(yīng)收賬款的減少和現(xiàn)金的增加。

通關(guān)秘鑰

各項(xiàng)交易在“壞賬準(zhǔn)備”科目的借貸方匯總

何老師

2022-11-17 15:33:20 1889人瀏覽

因?yàn)橐郧捌谑怯雄E象表明會(huì)發(fā)生這個(gè)壞賬費(fèi)用,所以按照會(huì)計(jì)估計(jì)記錄了這個(gè)費(fèi)用減少了當(dāng)期的損失,但是后期收回這個(gè)費(fèi)用不代表當(dāng)期的會(huì)計(jì)估計(jì)做錯(cuò)了,所以在后期沖回的時(shí)候不會(huì)進(jìn)行以前期會(huì)計(jì)利潤(rùn)的調(diào)整。

明天的你會(huì)感激現(xiàn)在拼命的自己,加油!相關(guān)答疑

-

2025-02-24

-

2024-11-04

-

2024-10-28

-

2023-10-25

-

2023-10-25

津公網(wǎng)安備12010202000755號(hào)

津公網(wǎng)安備12010202000755號(hào)