可以解釋一下價格/盈余倍數在四個階段表現的原因嗎

問題來源:

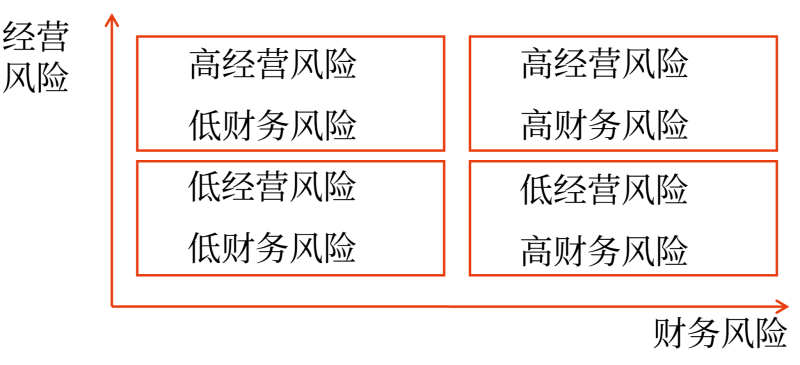

(3)經營風險與財務風險的搭配

經營風險的大小是由特定的經營戰略決定的。

財務風險的大小是由資本結構決定的。

搭配類型 | 闡釋 | 結論 |

高經營風險與高財務風險的搭配 | ①這種搭配具有很高的總體風險,但符合風險投資者的要求。因為只需投入很小的權益資本,就可以開始冒險。如果僥幸成功,投資人可以獲得極高收益;如果失敗,則只損失很小的權益資本,并可通過風險投資組合進行分散 ②這種搭配不符合債權人的要求,這是因為債權人投入了絕大部分的資金,讓企業去從事風險巨大的投資。若成功,僅得到有限的利息回報,大部分收益歸權益投資人;若失敗,則血本無歸 ③這種搭配因找不到債權人而無法實現 | 不可行 |

低經營風險與低財務風險的搭配 | ①這種搭配具有很低的總體風險。例如,成熟的公用企業經營穩定,舉債較少。對于債權人來說,這是一個理想的資本結構,可以為其放貸,現金流穩定、舉債較少,有償還能力 ②權益投資人很難認同這種搭配,其投資資本報酬率和財務杠桿都較低,自然權益報酬率也不會高。更大的問題是,這種資本結構的企業是理想的收購目標(只需改變財務戰略即可增加企業價值) ③這種搭配因不符合權益投資人的期望而無法實現 | 不可行 |

高經營風險與低財務風險的搭配 | ①這種搭配具有中等程度的總體風險。例如,處于產品導入期的高科技企業,主要使用權益籌資,較少使用或不使用負債籌資 ②這種資本結構對于權益投資人有較高的風險,也會有較高的預期報酬,符合他們的要求。權益資本主要由專門從事風投的專業機構提供。他們運用投資組合的策略在總體上獲得很高的回報,不計較個別項目的完全失敗 ③這種資本結構對于債權人來說風險很小。不超過清算資產價值的債務,債權人通常是可以接受的 ④從企業角度來看,債務籌資相對風險較大,因為必須按照合同約定按時還本付息,沒有彈性。反之,債務籌資對債權人來說風險較小 ⑤從企業角度來看,權益籌資相對風險較小,因為無須承擔償還權益投資的法定義務,且可分紅也可不分紅,紅利是一種酌量成本。反之,權益籌資對投資人來說風險較大 ⑥這是一種可以同時符合股東和債權人期望的現實搭配 | 可行 |

低經營風險與高財務風險的搭配 | ①這種搭配具有中等程度的總體風險 ②這種資本結構對于權益投資人來說經營風險低,投資資本回報率也低。如果不提高財務風險,財務權益報酬率也會較低。權益投資人希望“利用別人的錢來賺錢”,愿意提高負債權益的比例,因此可接受這種風險搭配 ③對于債權人來說,經營風險低的企業有穩定的經營現金流入,債權人可以為其償債提供保障,可以為其提供較多的貸款 ④該搭配是種同時符合股東和債權人期望的現實搭配 | 可行 |

查看完整問題

付老師

2023-08-07 18:15:21 2739人瀏覽

哈嘍!努力學習的小天使:

價格/盈余倍數就是市盈率(市盈率是最常用來評估股價水平是否合理的指標之一,是很具參考價值的股市指針)

公式:市盈率=每股市價/每股收益

從理解的角度:“價格/盈余倍數”反映了企業的成長性。

導入期的時候,企業的發展空間很大,投資者看好其前景,很多喜好風險的投資者都會選擇在這個時候投入資金,期望后續收獲較高的利潤,因此價格/盈余倍數非常高。隨著公司逐漸步入正軌從而逐漸平穩,使得價格/盈余的倍數也逐漸降低(成長期成長性還不錯,所以市盈率還算高;到成熟期進一步穩定了,成長性也就降低了,所以市盈率中等)。最后到了衰退期,企業的發展情況已經一目了然了,沒有什么成長空間了,主要問題就是什么時候退出,這個時候企業的成長性就很低了,不被投資者所看好,因此價格/盈余倍數低。

有幫助(9)

答案有問題?

相關答疑

-

2025-06-06

-

2025-06-06

-

2025-05-03

-

2024-01-29

-

2023-08-08

您可能感興趣的CPA試題

津公網安備12010202000755號

津公網安備12010202000755號