甲公司賣給乙公司不屬于逆流交易嘛?

這里甲公司(會計上被購買方)賣給乙公司(會計上購買方)不屬于逆流交易嘛?為什么不確認少數股東損益?

問題來源:

甲公司為境內上市公司,專門從事能源生產業務。2×22年,甲公司發生的企業合并及相關交易或事項如下:

(1)2×22年2月20日,甲公司召開董事會,審議通過了以換股方式購買專門從事新能源開發業務的乙公司80%股權的議案。2×22年3月10日,甲公司、乙公司及其控股股東丙公司各自內部決策機構批準了該項交易方案。2×22年6月15日,證券監管機構核準了甲公司以換股方式購買乙公司80%股權的方案。

2×22年6月30日,甲公司以3∶1的比例向丙公司發行6000萬股普通股,取得乙公司80%股權,有關股份登記和股東變更手續當日完成;同日,甲公司、乙公司的董事會進行了改選,丙公司開始控制甲公司,甲公司開始控制乙公司。甲公司、乙公司普通股每股面值均為1元,2×22年6月30日,甲公司普通股的公允價值為每股3元,乙公司普通股的公允價值為每股9元。

2×22年6月30日,甲公司支付為實施上述換股合并而發生的會計師、律師、評估師等費用350萬元,支付財務顧問費1200萬元。

(2)甲公司、乙公司資產、負債等情況如下:

2×22年6月30日,甲公司賬面資產總額17200萬元,其中固定資產賬面價值4500萬元,無形資產賬面價值1500萬元;賬面負債總額9000萬元;賬面所有者權益(股東權益)合計8200萬元,其中:股本5000萬元,資本公積1200萬元,盈余公積600萬元,未分配利潤1400萬元。

2×22年6月30日,甲公司除一項無形資產外,其他資產、負債的公允價值與其賬面價值相同,該無形資產為一項商標權,賬面價值1000萬元,公允價值3000萬元,按直線法攤銷,預計尚可使用5年,無殘值。

2×22年6月30日,乙公司賬面資產總額34400萬元,其中固定資產賬面價值8000萬元,無形資產賬面價值3500萬元;賬面負債總額13400萬元;賬面所有者權益(股東權益)合計21000萬元,其中,股本2500萬元,資本公積500萬元,盈余公積1800萬元,未分配利潤16200萬元。

2×22年6月30日,乙公司除一項固定資產外,其他資產、負債的公允價值與其賬面價值相同,該固定資產為一棟辦公樓,賬面價值3500萬元,公允價值6000萬元,按年限平均法計提折舊,預計尚可使用20年,預計凈殘值為零。

(3)2×22年12月20日,甲公司向乙公司銷售一批產品,銷售價格為100萬元,成本為80萬元,款項已收取。截至2×22年12月31日,乙公司自甲公司購入的產品已對外出售50%,其余50%形成存貨。

其他相關資料如下:

合并前,丙公司、丁公司分別持有乙公司80%和20%股權,甲公司與乙公司、丙公司、丁公司不存在任何關聯方關系;合并后,甲公司與乙公司除資料(3)所述內部交易外,不存在其他任何內部交易。

甲公司和乙公司均按照年度凈利潤的10%提取法定盈余公積,不提取任意盈余公積。企業合并后,甲公司和乙公司沒有向股東分配利潤。

甲公司和乙公司適用的企業所得稅稅率均為25%,甲公司以換股方式購買乙公司80%股權的交易適用特殊稅務處理規定,即,收購企業、被收購企業的原有各項資產和負債的計稅基礎保持不變。甲公司和乙公司合并前的各項資產、負債的賬面價值與其計稅基礎相同。不存在其他未確認暫時性差異所得稅影響的事項。甲公司和乙公司預計未來年度均有足夠的應納稅所得額用以抵扣可抵扣暫時性差異。

除所得稅外,不考慮增值稅及其他相關稅費,不考慮其他因素。

要求:

(1)2×22年2月20日,甲公司召開董事會,審議通過了以換股方式購買專門從事新能源開發業務的乙公司80%股權的議案。2×22年3月10日,甲公司、乙公司及其控股股東丙公司各自內部決策機構批準了該項交易方案。2×22年6月15日,證券監管機構核準了甲公司以換股方式購買乙公司80%股權的方案。

2×22年6月30日,甲公司以3∶1的比例向丙公司發行6000萬股普通股,取得乙公司80%股權,有關股份登記和股東變更手續當日完成;同日,甲公司、乙公司的董事會進行了改選,丙公司開始控制甲公司,甲公司開始控制乙公司。甲公司、乙公司普通股每股面值均為1元,2×22年6月30日,甲公司普通股的公允價值為每股3元,乙公司普通股的公允價值為每股9元。

2×22年6月30日,甲公司支付為實施上述換股合并而發生的會計師、律師、評估師等費用350萬元,支付財務顧問費1200萬元。

(2)甲公司、乙公司資產、負債等情況如下:

2×22年6月30日,甲公司賬面資產總額17200萬元,其中固定資產賬面價值4500萬元,無形資產賬面價值1500萬元;賬面負債總額9000萬元;賬面所有者權益(股東權益)合計8200萬元,其中:股本5000萬元,資本公積1200萬元,盈余公積600萬元,未分配利潤1400萬元。

2×22年6月30日,甲公司除一項無形資產外,其他資產、負債的公允價值與其賬面價值相同,該無形資產為一項商標權,賬面價值1000萬元,公允價值3000萬元,按直線法攤銷,預計尚可使用5年,無殘值。

2×22年6月30日,乙公司賬面資產總額34400萬元,其中固定資產賬面價值8000萬元,無形資產賬面價值3500萬元;賬面負債總額13400萬元;賬面所有者權益(股東權益)合計21000萬元,其中,股本2500萬元,資本公積500萬元,盈余公積1800萬元,未分配利潤16200萬元。

2×22年6月30日,乙公司除一項固定資產外,其他資產、負債的公允價值與其賬面價值相同,該固定資產為一棟辦公樓,賬面價值3500萬元,公允價值6000萬元,按年限平均法計提折舊,預計尚可使用20年,預計凈殘值為零。

(3)2×22年12月20日,甲公司向乙公司銷售一批產品,銷售價格為100萬元,成本為80萬元,款項已收取。截至2×22年12月31日,乙公司自甲公司購入的產品已對外出售50%,其余50%形成存貨。

其他相關資料如下:

合并前,丙公司、丁公司分別持有乙公司80%和20%股權,甲公司與乙公司、丙公司、丁公司不存在任何關聯方關系;合并后,甲公司與乙公司除資料(3)所述內部交易外,不存在其他任何內部交易。

甲公司和乙公司均按照年度凈利潤的10%提取法定盈余公積,不提取任意盈余公積。企業合并后,甲公司和乙公司沒有向股東分配利潤。

甲公司和乙公司適用的企業所得稅稅率均為25%,甲公司以換股方式購買乙公司80%股權的交易適用特殊稅務處理規定,即,收購企業、被收購企業的原有各項資產和負債的計稅基礎保持不變。甲公司和乙公司合并前的各項資產、負債的賬面價值與其計稅基礎相同。不存在其他未確認暫時性差異所得稅影響的事項。甲公司和乙公司預計未來年度均有足夠的應納稅所得額用以抵扣可抵扣暫時性差異。

除所得稅外,不考慮增值稅及其他相關稅費,不考慮其他因素。

要求:

(1)根據資料(1)、資料(2)及其他有關資料,判斷該項企業合并的類型及會計上的購買方和被購買方,并說明理由。

合并類型:構成業務的反向購買;會計上的購買方為乙公司;會計上的被購買方為甲公司。

理由:2×22年6月30日,甲公司以3∶1的比例向丙公司發行6000萬股普通股,取得乙公司80%股權,有關股份登記和股東變更手續當日完成;同日,甲公司、乙公司的董事會進行了改選,丙公司持有甲公司股權比例=6000÷(5000+6000)×100%=54.55%,丙公司開始控制甲公司,甲公司開始控制乙公司;合并前甲公司與乙公司、丙公司不存在任何關聯方關系。

理由:2×22年6月30日,甲公司以3∶1的比例向丙公司發行6000萬股普通股,取得乙公司80%股權,有關股份登記和股東變更手續當日完成;同日,甲公司、乙公司的董事會進行了改選,丙公司持有甲公司股權比例=6000÷(5000+6000)×100%=54.55%,丙公司開始控制甲公司,甲公司開始控制乙公司;合并前甲公司與乙公司、丙公司不存在任何關聯方關系。

(2)根據資料(1)、資料(2)及其他有關資料,確定該項企業合并的購買日(或合并日),并說明理由。

購買日為2×22年6月30日。

理由:2×22年6月30日,甲公司以3∶1的比例向丙公司發行6000萬股普通股,取得乙公司80%股權,有關股份登記和股東變更手續當日完成;同日,甲公司、乙公司的董事會進行了改選,實質上購買方取得對被購買方的控制權。

理由:2×22年6月30日,甲公司以3∶1的比例向丙公司發行6000萬股普通股,取得乙公司80%股權,有關股份登記和股東變更手續當日完成;同日,甲公司、乙公司的董事會進行了改選,實質上購買方取得對被購買方的控制權。

(3)根據資料(1)、資料(2)及其他有關資料,計算甲公司取得乙公司80%股權投資的成本,并編制相關會計分錄。

甲公司取得乙公司80%股權投資的成本=6000×3=18000(萬元)。

會計分錄:

借:長期股權投資 18000

貸:股本 6000

資本公積——股本溢價 12000

借:管理費用 1550

貸:銀行存款 1550

會計分錄:

借:長期股權投資 18000

貸:股本 6000

資本公積——股本溢價 12000

借:管理費用 1550

貸:銀行存款 1550

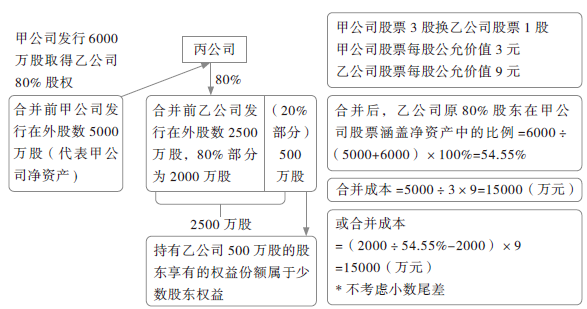

(4)根據資料(1)、資料(2)及其他有關資料,計算該項企業合并的合并成本和商譽(如有)。

假定乙公司發行本公司普通股股票合并甲公司,在合并后主體享有同樣的股權比例,乙公司應當發行的普通股股數=2500×80%/[6000/(6000+5000)×100%]-2500×80%=1666.67(萬股)。

或:因甲公司3股股票換乙公司1股股票,假定乙公司發行本公司普通股股票合并原甲公司凈資產,則需發行股票股數=5000÷3=1666.67(萬股)。

企業合并成本=1666.67×9=15000(萬元)。

圖示如下:

說明如下:

合并成本是購買方乙公司購買甲公司反向購買前凈資產(圖中甲公司5000萬股股票對應部分)付出對價的公允價值,因甲公司3股股票換乙公司1股股票,如果乙公司發行股票購買,需要乙公司發行股票=5000÷3=1666.67(萬股),合并成本=1666.67×9=15000(萬元)。

按教材做法:

甲公司5000萬股股票對應的凈資產是甲公司反向購買前凈資產,新發行的6000萬股對應的是乙公司80%凈資產(即乙公司2000萬股股票部分),反向購買后,甲公司發行在外的股數為11000萬股(5000+6000),丙公司占54.55%(6000÷11000×100%),假定乙公司發行本公司普通股股票合并甲公司,在合并后主體享有同樣的股權比例,即兩部分凈資產(甲公司全部和乙公司80%部分)需要乙公司股票股數=2000÷54.55%=3666.67(萬股)[此處為便于理解,用54.55%計算,但結果有小數誤差,實際3666.67=2000/(6000/11000)×100%],扣除乙公司80%部分對應股數2000萬股,則購買甲公司反向購買前凈資產需要乙公司股票股數=3666.67-2000=1666.67(萬股),合并成本=1666.67×9=15000(萬元)。

如果是客觀題計算合并成本,最簡單的方法是用法律上母公司原股票股數乘以每股公允價值計算,本題合并成本=5000×3=15000(萬元)。

企業合并商譽=15000-[8200+(3000-1000)-(3000-1000)×25%]×100%=5300(萬元)。

或:因甲公司3股股票換乙公司1股股票,假定乙公司發行本公司普通股股票合并原甲公司凈資產,則需發行股票股數=5000÷3=1666.67(萬股)。

企業合并成本=1666.67×9=15000(萬元)。

圖示如下:

說明如下:

合并成本是購買方乙公司購買甲公司反向購買前凈資產(圖中甲公司5000萬股股票對應部分)付出對價的公允價值,因甲公司3股股票換乙公司1股股票,如果乙公司發行股票購買,需要乙公司發行股票=5000÷3=1666.67(萬股),合并成本=1666.67×9=15000(萬元)。

按教材做法:

甲公司5000萬股股票對應的凈資產是甲公司反向購買前凈資產,新發行的6000萬股對應的是乙公司80%凈資產(即乙公司2000萬股股票部分),反向購買后,甲公司發行在外的股數為11000萬股(5000+6000),丙公司占54.55%(6000÷11000×100%),假定乙公司發行本公司普通股股票合并甲公司,在合并后主體享有同樣的股權比例,即兩部分凈資產(甲公司全部和乙公司80%部分)需要乙公司股票股數=2000÷54.55%=3666.67(萬股)[此處為便于理解,用54.55%計算,但結果有小數誤差,實際3666.67=2000/(6000/11000)×100%],扣除乙公司80%部分對應股數2000萬股,則購買甲公司反向購買前凈資產需要乙公司股票股數=3666.67-2000=1666.67(萬股),合并成本=1666.67×9=15000(萬元)。

如果是客觀題計算合并成本,最簡單的方法是用法律上母公司原股票股數乘以每股公允價值計算,本題合并成本=5000×3=15000(萬元)。

企業合并商譽=15000-[8200+(3000-1000)-(3000-1000)×25%]×100%=5300(萬元)。

(5)根據資料(1)、資料(2)及其他有關資料,計算甲公司購買日(或合并日)合并資產負債表中固定資產、無形資產、遞延所得稅資產(或負債)、盈余公積和未分配利潤的列報金額。

固定資產的列報金額=4500+8000=12500(萬元)。

無形資產的列報金額=1500+(3000-1000)+3500=7000(萬元)。

遞延所得稅負債的列報金額=(3000-1000)×25%=500(萬元)。

盈余公積的列報金額=1800×80%=1440(萬元)。

未分配利潤的列報金額=16200×80%=12960(萬元)。

無形資產的列報金額=1500+(3000-1000)+3500=7000(萬元)。

遞延所得稅負債的列報金額=(3000-1000)×25%=500(萬元)。

盈余公積的列報金額=1800×80%=1440(萬元)。

未分配利潤的列報金額=16200×80%=12960(萬元)。

(6)根據資料(3),編制甲公司2×22年合并財務報表相關的抵銷分錄。(計算結果保留兩位小數)

反向購買的處理

借:營業收入 100

貸:營業成本 100

借:營業成本 10

貸:存貨 10[(100-80)×50%]

借:遞延所得稅資產 2.5(10×25%)

貸:所得稅費用 2.5

借:營業收入 100

貸:營業成本 100

借:營業成本 10

貸:存貨 10[(100-80)×50%]

借:遞延所得稅資產 2.5(10×25%)

貸:所得稅費用 2.5

查看完整問題

陳老師

2023-05-22 12:27:08 1304人瀏覽

尊敬的學員,您好:

這個是逆流,只是反向購買特殊,他是乙公司的凈資產*沒有參與合并比例計算少數股東權益,

影響甲的利潤就不會影響少數股東損益金額。

需要影響乙的利潤,才會影響乙的少數股東損益。

每天努力,就會看到不一樣的自己,加油!有幫助(9)

答案有問題?

相關答疑

-

2023-08-25

-

2023-08-08

-

2023-08-05

-

2021-09-07

-

2020-06-26

您可能感興趣的CPA試題

津公網安備12010202000755號

津公網安備12010202000755號