內部交易的抵消,什么情況全抵,什么情況只抵部分?

您好,老師,內部交易的抵消,什么情況全抵,什么情況只抵部分?能幫我總結一下嘛,我已經亂套了。。。

問題來源:

為擴大市場份額,經股東大會批準,甲公司2×20年和2×21年實施了并購和其他有關交易。

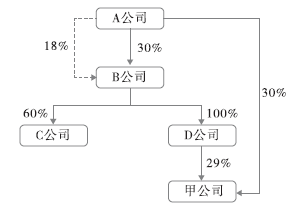

(1)并購前,甲公司與相關公司之間的關系如下:

①A公司從2×17年1月1日起至并購前一直直接持有B公司30%的股權,同時受托行使其他股東所持有B公司18%股權的表決權。B公司董事會由11名董事組成,其中A公司派出6名。B公司章程規定,其財務和經營決策經董事會半數以上成員通過即可實施。

②B公司持有C公司60%股權(系2×18年12月31日從非關聯方處購入并能夠控制C公司),持有D公司100%股權(系2×17年12月31日從非關聯方處購入)。

③A公司和D公司分別持有甲公司30%股權(系2×17年7月31日取得)和29%股權(系2×17年10月31日取得)。從2×17年10月31日起,甲公司董事會由9人組成,其中A公司派出3人,D公司派出2人。甲公司章程規定,其財務和經營決策經董事會半數以上成員通過即可實施。

上述公司之間的關系見下圖:

(2)與并購交易相關的資料如下:

(1)并購前,甲公司與相關公司之間的關系如下:

①A公司從2×17年1月1日起至并購前一直直接持有B公司30%的股權,同時受托行使其他股東所持有B公司18%股權的表決權。B公司董事會由11名董事組成,其中A公司派出6名。B公司章程規定,其財務和經營決策經董事會半數以上成員通過即可實施。

②B公司持有C公司60%股權(系2×18年12月31日從非關聯方處購入并能夠控制C公司),持有D公司100%股權(系2×17年12月31日從非關聯方處購入)。

③A公司和D公司分別持有甲公司30%股權(系2×17年7月31日取得)和29%股權(系2×17年10月31日取得)。從2×17年10月31日起,甲公司董事會由9人組成,其中A公司派出3人,D公司派出2人。甲公司章程規定,其財務和經營決策經董事會半數以上成員通過即可實施。

上述公司之間的關系見下圖:

(2)與并購交易相關的資料如下:

①2×20年5月20日,甲公司與B公司簽訂股權轉讓合同。合同約定:甲公司自B公司購買其所持有的C公司60%股權;以C公司2×20年5月31日經評估確認的凈資產價值為基礎確定股權轉讓價格;甲公司以定向增發一定數量的本公司普通股和一宗土地使用權作為對價支付給B公司;定向增發的普通股數量以甲公司2×20年5月31日前20天普通股的平均市場價格為基礎計算確定。上述股權轉讓合同于2×20年6月15日分別經甲公司和B公司、C公司股東大會批準。

2×20年5月31日,C公司可辨認凈資產經評估確認的公允價值為11800萬元。按照股權轉讓合同的約定,甲公司除向B公司轉讓一宗土地使用權外,將向B公司定向增發800萬股本公司普通股作為購買C公司股權的對價。

2×20年7月1日,甲公司向B公司定向增發本公司800萬股普通股股票,當日甲公司股票的市場價格為每股5.2元。土地使用權變更手續和C公司工商變更登記手續亦于2×20年7月1日辦理完成,當日作為對價的土地使用權成本為2000萬元,累計攤銷600萬元,未計提減值準備,公允價值為3760萬元;C公司可辨認凈資產的賬面價值為8000萬元,按2×20年5月31日(評估基準日)可辨認凈資產公允價值持續計算的凈資產賬面價值為11800萬元,按2×18年12月31日(B公司購買C公司的購買日)可辨認凈資產公允價值持續計算的凈資產賬面價值為12000萬元,B公司與C公司編制的合并報表中確認商譽300萬元且未發生減值。

2×20年7月1日,甲公司對C公司董事會進行改組,改組后的C公司董事會由11名成員組成,其中甲公司派出7名。C公司章程規定,其財務和經營決策經董事會半數以上成員通過即可實施。

②2×21年1月1日,甲公司以銀行存款3800萬元購買C公司20%股權。當日,C公司可辨認凈資產賬面價值為9000萬元,按2×20年5月31日可辨認凈資產公允價值持續計算的凈資產賬面價值為13600萬元,按2×18年12月31日可辨認凈資產公允價值持續計算的凈資產賬面價值為14000萬元。C公司工商變更登記手續于當日辦理完成。

(3)甲公司與C公司內部交易如下:

①2×19年7月1日,甲公司向C公司出售一項管理用專利權,原值為200萬元,至出售時已累計攤銷40萬元,售價為400萬元。該無形資產按直線法攤銷,至出售日預計尚可使用年限為10年,無殘值。至2×21年12月31日未發生減值。

②2×21年10月1日,C公司向甲公司銷售一批產品,售價為200萬元,成本為160萬元,至2×21年12月31日,甲公司向外部第三方銷售80%,剩余存貨未發生減值。

(4)甲公司2×21年11月30日與C公司簽訂辦公樓轉讓合同,按合同簽訂當日的賬面價值將辦公樓轉讓給C公司,以供C公司辦公使用,根據合同約定甲公司將在40日內騰空辦公樓并將其移交C公司。合同簽訂日,該辦公樓的原價48000萬元,已計提折舊(包括當年1月至11月計提的折舊)5680萬元。該辦公樓采用年限平均法計提折舊,預計使用50年,預計凈殘值為零。甲公司預計上述辦公樓轉讓將于下年一月份完成。合同簽訂當日,預計公允價值減去處置費用后的凈額大于賬面價值。年末,甲公司尚未完成辦公樓的騰空及移交。

假定不考慮增值稅及所得稅等其他因素。

要求:

2×20年5月31日,C公司可辨認凈資產經評估確認的公允價值為11800萬元。按照股權轉讓合同的約定,甲公司除向B公司轉讓一宗土地使用權外,將向B公司定向增發800萬股本公司普通股作為購買C公司股權的對價。

2×20年7月1日,甲公司向B公司定向增發本公司800萬股普通股股票,當日甲公司股票的市場價格為每股5.2元。土地使用權變更手續和C公司工商變更登記手續亦于2×20年7月1日辦理完成,當日作為對價的土地使用權成本為2000萬元,累計攤銷600萬元,未計提減值準備,公允價值為3760萬元;C公司可辨認凈資產的賬面價值為8000萬元,按2×20年5月31日(評估基準日)可辨認凈資產公允價值持續計算的凈資產賬面價值為11800萬元,按2×18年12月31日(B公司購買C公司的購買日)可辨認凈資產公允價值持續計算的凈資產賬面價值為12000萬元,B公司與C公司編制的合并報表中確認商譽300萬元且未發生減值。

2×20年7月1日,甲公司對C公司董事會進行改組,改組后的C公司董事會由11名成員組成,其中甲公司派出7名。C公司章程規定,其財務和經營決策經董事會半數以上成員通過即可實施。

②2×21年1月1日,甲公司以銀行存款3800萬元購買C公司20%股權。當日,C公司可辨認凈資產賬面價值為9000萬元,按2×20年5月31日可辨認凈資產公允價值持續計算的凈資產賬面價值為13600萬元,按2×18年12月31日可辨認凈資產公允價值持續計算的凈資產賬面價值為14000萬元。C公司工商變更登記手續于當日辦理完成。

(3)甲公司與C公司內部交易如下:

①2×19年7月1日,甲公司向C公司出售一項管理用專利權,原值為200萬元,至出售時已累計攤銷40萬元,售價為400萬元。該無形資產按直線法攤銷,至出售日預計尚可使用年限為10年,無殘值。至2×21年12月31日未發生減值。

②2×21年10月1日,C公司向甲公司銷售一批產品,售價為200萬元,成本為160萬元,至2×21年12月31日,甲公司向外部第三方銷售80%,剩余存貨未發生減值。

(4)甲公司2×21年11月30日與C公司簽訂辦公樓轉讓合同,按合同簽訂當日的賬面價值將辦公樓轉讓給C公司,以供C公司辦公使用,根據合同約定甲公司將在40日內騰空辦公樓并將其移交C公司。合同簽訂日,該辦公樓的原價48000萬元,已計提折舊(包括當年1月至11月計提的折舊)5680萬元。該辦公樓采用年限平均法計提折舊,預計使用50年,預計凈殘值為零。甲公司預計上述辦公樓轉讓將于下年一月份完成。合同簽訂當日,預計公允價值減去處置費用后的凈額大于賬面價值。年末,甲公司尚未完成辦公樓的騰空及移交。

假定不考慮增值稅及所得稅等其他因素。

要求:

(1)判斷甲公司取得C公司60%股權交易的企業合并類型,并說明理由。如該企業合并為同一控制下企業合并,計算取得C公司60%股權時應當調整資本公積的金額并分析判斷合并方的財務報表比較數據追溯調整的時點;如為非同一控制下企業合并,計算取得C公司60%股權時形成商譽或計入當期損益的金額。

①甲公司取得C公司60%股權的交易屬于同一控制下的企業合并。

理由:A公司在B公司派出的董事人數超過1/2,A公司能夠控制B公司,B公司能夠控制C公司,同時A公司能夠控制甲公司,因此合并前后甲公司和C公司受同一集團管理當局控制。

②取得控制權時應調整的資本公積的金額=(12000×60%+300)-[800+(2000-600)]=5300(萬元)。

③甲公司受A公司控制的日期是2×17年12月31日,C公司受A公司控制的日期是2×18年12月31日,合并方的財務報表比較數據追溯調整的時間應不早于雙方(甲公司和C公司)處于最終控制方(A公司)的控制之下孰晚的時間,即追溯調整到2×18年12月31日。

理由:A公司在B公司派出的董事人數超過1/2,A公司能夠控制B公司,B公司能夠控制C公司,同時A公司能夠控制甲公司,因此合并前后甲公司和C公司受同一集團管理當局控制。

②取得控制權時應調整的資本公積的金額=(12000×60%+300)-[800+(2000-600)]=5300(萬元)。

③甲公司受A公司控制的日期是2×17年12月31日,C公司受A公司控制的日期是2×18年12月31日,合并方的財務報表比較數據追溯調整的時間應不早于雙方(甲公司和C公司)處于最終控制方(A公司)的控制之下孰晚的時間,即追溯調整到2×18年12月31日。

(2)計算甲公司取得C公司60%股權的成本,并編制相關會計分錄。

甲公司取得C公司60%股權的成本=12000×60%+300=7500(萬元)。

會計分錄:

借:長期股權投資 7500(12000×60%+300)

累計攤銷 600

貸:無形資產 2000

股本 800

資本公積——股本溢價 5300

會計分錄:

借:長期股權投資 7500(12000×60%+300)

累計攤銷 600

貸:無形資產 2000

股本 800

資本公積——股本溢價 5300

(3)判斷甲公司購買C公司20%股權時是否形成企業合并,并說明理由;計算個別財務報表中甲公司取得C公司20%股權的成本,并編制相關會計分錄;計算合并財務報表中因購買C公司20%股權應調減的資本公積金額。

①甲公司購買C公司20%股權不形成企業合并。

理由:購買子公司少數股權,控制權和報告主體沒有發生變化。

②個別財務報表中甲公司取得C公司20%股權的成本為3800萬元。

會計分錄:

借:長期股權投資 3800

貸:銀行存款 3800

③合并財務報表中因購買子公司少數股權調減的資本公積=3800-14000×20%=1000(萬元)。

理由:購買子公司少數股權,控制權和報告主體沒有發生變化。

②個別財務報表中甲公司取得C公司20%股權的成本為3800萬元。

會計分錄:

借:長期股權投資 3800

貸:銀行存款 3800

③合并財務報表中因購買子公司少數股權調減的資本公積=3800-14000×20%=1000(萬元)。

(4)根據資料(3),編制2×21年合并財務報表中甲公司與C公司內部交易的抵銷分錄。

同一控制下企業合并,合并方與被合并方在合并日及以前期間發生的交易,應作為內部交易進行抵銷。

內部無形資產交易抵銷:

借:年初未分配利潤 240[400-(200-40)]

貸:無形資產——原價 240

借:無形資產——累計攤銷 36(240/10×1.5)

貸:年初未分配利潤 36

借:無形資產——累計攤銷 24(240/10)

貸:管理費用 24

內部存貨交易抵銷:

借:營業收入 200

貸:營業成本 200

借:營業成本 8

貸:存貨 8[(200-160)×(1-80%)]

借:少數股東權益 1.6(8×20%)

貸:少數股東損益 1.6

內部無形資產交易抵銷:

借:年初未分配利潤 240[400-(200-40)]

貸:無形資產——原價 240

借:無形資產——累計攤銷 36(240/10×1.5)

貸:年初未分配利潤 36

借:無形資產——累計攤銷 24(240/10)

貸:管理費用 24

內部存貨交易抵銷:

借:營業收入 200

貸:營業成本 200

借:營業成本 8

貸:存貨 8[(200-160)×(1-80%)]

借:少數股東權益 1.6(8×20%)

貸:少數股東損益 1.6

(5)根據資料(4),編制甲公司個別財務報表中與擬出售辦公樓相關的會計分錄。

借:持有待售資產——固定資產 42320

累計折舊 5680

貸:固定資產 48000

累計折舊 5680

貸:固定資產 48000

(6)根據資料(4),編制甲公司合并財務報表中相關會計分錄。

借:固定資產 42320

貸:持有待售資產 42320

借:管理費用 80(48000/50×1/12)

貸:固定資產 80

貸:持有待售資產 42320

借:管理費用 80(48000/50×1/12)

貸:固定資產 80

【考點提示】第六章 對子公司投資的初始計量 參考教材P82、輕一P136

第十五章 持有待售類別的計量 參考教材P311、輕一P474

第二十六章 同一控制下企業合并的處理 參考教材P537、輕一P848

第二十七章 內部銷售收入和內部銷售成本的抵銷處理,內部交易無形資產持有期間的合并處理 參考教材P619,P651、輕一P894,P902

第十五章 持有待售類別的計量 參考教材P311、輕一P474

第二十六章 同一控制下企業合并的處理 參考教材P537、輕一P848

第二十七章 內部銷售收入和內部銷售成本的抵銷處理,內部交易無形資產持有期間的合并處理 參考教材P619,P651、輕一P894,P902

查看完整問題

陳老師

2022-08-09 10:57:59 3509人瀏覽

尊敬的學員,您好:

1,若是母子公司 ,持股比例超過50% ,

借:營業收入

貸:營業成本

存貨 (售價-成本價 )*剩余比例, 這里不用乘以持股比例。

2,若是聯營合營企業,持股比例是20%含- 50%含,

借:營業收入 售價 *持股比例

貸:營業成本 成本價 *持股比例

投資收益 差價 *持股比例, ---------這里不考慮出售比例,是直接售價和成本價差額 *持股比例抵消。

有幫助(8)

答案有問題?

相關答疑

-

2022-06-24

-

2021-08-22

-

2021-07-20

-

2021-04-03

-

2020-08-01

您可能感興趣的CPA試題

津公網安備12010202000755號

津公網安備12010202000755號