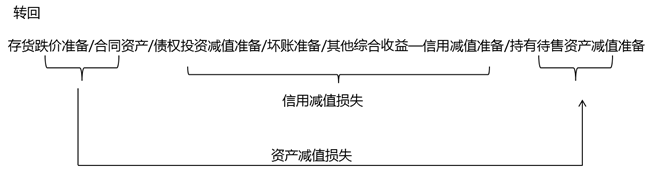

資產減值超過賬面價值部分記哪里?轉回是否以額度為限?

確認的資產減值損失金額應當以處置組中包含的適用本章計量規定的各項資產的賬面價值為限,不應分攤至處置組中包含的流動資產或適用其他準則計量規定的非流動資產。

問題來源:

(三)劃分為持有待售類別后的計量

【手寫板】

1.持有待售的非流動資產的后續計量(3句話:繼續提減值?轉回?)

(1)企業在資產負債表日重新計量持有待售的非流動資產時,如果其賬面價值高于公允價值減去出售費用后的凈額,應當將賬面價值減記至公允價值減去出售費用后的凈額,減記的金額確認為資產減值損失,計入當期損益,同時計提持有待售資產減值準備。(計提減值)

(2)如果后續資產負債表日持有待售的非流動資產公允價值減去出售費用后的凈額增加,以前減記的金額應當予以恢復,并在劃分為持有待售類別后非流動資產確認的資產減值損失金額內轉回(劃分為持有待售:本質上屬于流動資產——聯想存貨跌價準備,所以可以轉回),轉回金額計入當期損益,劃分為持有待售類別前確認的資產減值損失不得轉回。(轉回減值)

聯想分錄:

a.劃分為持有待售資產時:(固定資產減值準備不單獨反映)

借:持有待售資產——固定資產 57

固定資產減值準備 2

累計折舊 61

貸:固定資產 120

b.其后發生減值:(賬面價值57萬元,公允價值減出售費用后的凈額54萬元)

借:資產減值損失 3

貸:持有待售資產減值準備——固定資產 3

c.轉回時:

反向。

(3)持有待售的非流動資產不應計提折舊或攤銷。

【例15—11】

承【例15—10】,2×17年3月31日,公司L與公司N簽訂合同,轉讓所持有公司M的全部股權,轉讓價格為1 607萬元,公司L預計還將支付8萬元的出售費用。

情形一:2×17年3月31日,公司L持有的公司M的股權公允價值減去出售費用后的凈額為1 599萬元(1 607-8),賬面價值為1 600萬元(已知),以二者孰低計量,公司L在2×17年3月31日的賬務處理如下:

借:資產減值損失 10 000

貸:持有待售資產減值準備——長期股權投資 10 000

情形二:2×17年3月31日,公司L持有的公司M的股權公允價值減去出售費用后的凈額為1 599萬元,賬面價值為1 588萬元(已知),以二者孰低計量,公司L不需要進行賬務處理。

原分錄:

借:持有待售資產——長期期股權投資 15 880 000

資產減值損失 120 000(倒擠)

貸:銀行存款 16 000 000

注:上述資產減值損失無需轉回(不屬于劃分為持有待售類別后計提的減值)

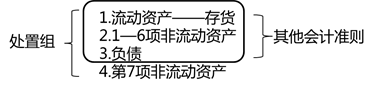

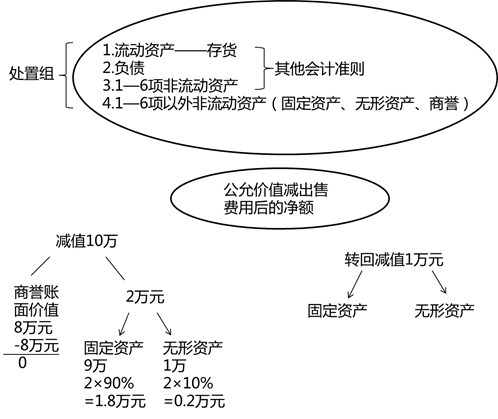

2.持有待售的處置組的后續計量

(1)減值的后續計量(4句話)

【手寫板】

①企業在資產負債表日重新計量持有待售的處置組時,應當首先按照相關會計準則規定計量處置組中的流動資產、適用其他計量規定的非流動資產和負債的賬面價值。

②在進行上述計量后,企業應當比較持有待售的處置組整體賬面價值【持有待售資產合計-持有待售負債合計】與公允價值減去出售費用后的凈額,如果賬面價值高于其公允價值減去出售費用后的凈額,應當將賬面價值減記至公允價值減去出售費用后的凈額,減記的金額確認為資產減值損失,計入當期損益,同時計提持有待售資產減值準備,但不應當重復確認不適用本準則計量規定的資產和負債按照相關準則規定已經確認的損失。

③對于持有待售的處置組確認的資產減值損失金額,如果該處置組包含商譽,應當先抵減商譽的賬面價值,再根據處置組中適用本章計量規定的各項非流動資產賬面價值所占比重,按比例抵減其賬面價值。(先抵減商譽,再抵減非流動資產)

④確認的資產減值損失金額應當以處置組中包含的適用本章計量規定的各項資產的賬面價值為限,不應分攤至處置組中包含的流動資產或適用其他準則計量規定的非流動資產。(★★★★)

(2)減值轉回的后續計量(3句話)

①如果后續資產負債表日持有待售的處置組公允價值減去出售費用后的凈額增加,以前減記的金額應當予以恢復,并在劃分為持有待售類別后適用本章計量規定的非流動資產(千萬注意范圍)確認的資產減值損失金額內轉回,轉回金額計入當期損益,且不應當重復確認適用其他準則計量規定的非流動資產和負債按照相關準則規定已經確認的利得。

②已抵減的商譽賬面價值,以及適用本章計量規定的非流動資產在劃分為持有待售類別前確認的資產減值損失不得轉回。(★★★★)

③對于持有待售的處置組確認的資產減值損失后續轉回金額,應當根據處置組中除商譽外適用本章計量規定的各項非流動資產賬面價值所占比重,按比例增加其賬面價值。

【手寫板】

(3)如果處置組不符合終止經營定義,持有待售資產確認的資產減值損失應當在利潤表中以持續經營損益列示。企業同時應當在附注中進一步披露持有待售處置組的相關信息。

(4)持有待售的處置組中的負債和適用其他準則計量規定的金融資產、以公允價值計量的投資性房地產等的利息或租金收入、支出以及其他費用應當繼續予以確認。

劉老師

2021-05-27 10:50:11 2531人瀏覽

題目意思說資產組先做流動資產減值,比如存貨減值,

然后做其他準則核算的資產減值,比如債權投資減值用金融工具準則核算,

然后是持有待售準則核算的資產減值 , 比如資產賬面價值1000,最多就是減值 1000 ,不會超過 1000 ,資產不能是負數。

這個資產轉回是看原來計提多少減值,轉回最多就是這個金額,商譽減值不可以轉回。

您再理解一下,如有其他疑問歡迎繼續交流,加油!相關答疑

-

2022-05-08

-

2021-08-10

-

2021-05-17

-

2020-10-07

-

2020-09-05

津公網安備12010202000755號

津公網安備12010202000755號