問題來源:

二、金融資產的后續計量

(一)金融資產后續計量原則

金融資產的后續計量與金融資產的分類密切相關。企業應當對不同類別的金融資產,分別以攤余成本,以公允價值計量且其變動計入其他綜合收益或以公允價值計量且其變動計入當期損益進行后續計量。

(二)以攤余成本計量的金融資產的會計處理

1.實際利率法及實際利率

實際利率法,是指計算金融資產或金融負債的攤余成本以及將利息收入或利息費用分攤計入各會計期間的方法。

|

(1)實際利率 |

實際利率,是指將金融資產或金融負債在預計存續期的估計未來現金流量折現為該金融資產賬面余額(不考慮減值)或該金融負債攤余成本所使用的利率。 在確定實際利率時,應當在考慮金融資產或金融負債所有合同條款的基礎上估計預期現金流量,但不應考慮預期信用損失。 |

|

(2)經信用調整的實際利率(金融資產) |

經信用調整的實際利率,是指將購入或源生的已發生信用減值的金融資產在預計存續期的估計未來現金流量,折現為該金融資產攤余成本的利率。 在確定經信用調整的實際利率時,應當在考慮金融資產的所有合同條款以及初始預期信用損失的基礎上估計預期現金流量。 |

|

【提示】 合同各方之間支付或收取的、屬于實際利率或經信用調整的實際利率組成部分的各項費用、交易費用及溢價或折價等,應當在確定實際利率或經信用調整的實際利率時予以考慮。 |

|

【補充】票面利率、市場利率和實際利率之間的關系以及交易費用對實際利率的影響(舉例說明)

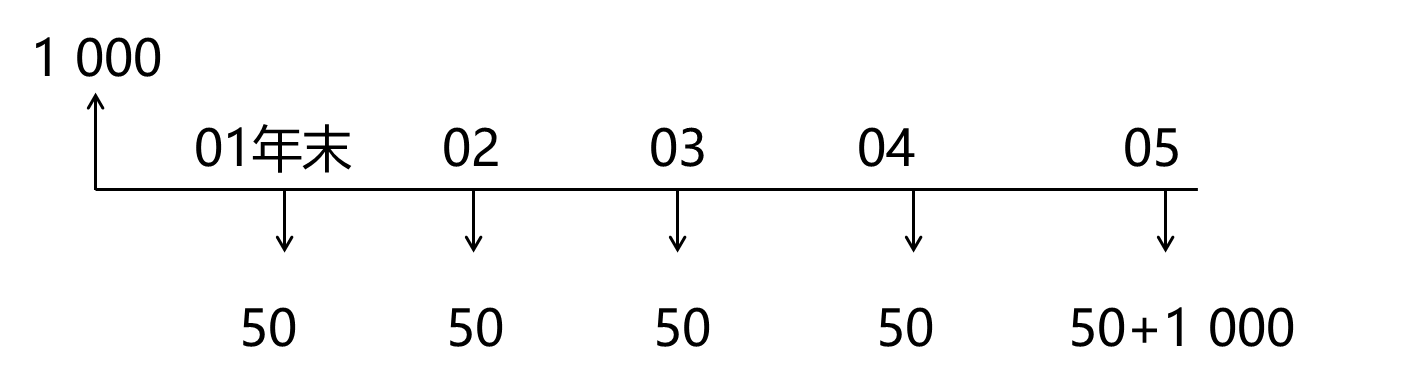

(1)甲公司以1000元購買面值1000元的5年期分期付息、到期還本的債券。假定票面利率為5%,市場利率5%。

1000=50×(P/A,R,5)+1000×(P/F,R,5)

計算出實際利率R=5%

結論:票面利率=實際利率=市場利率

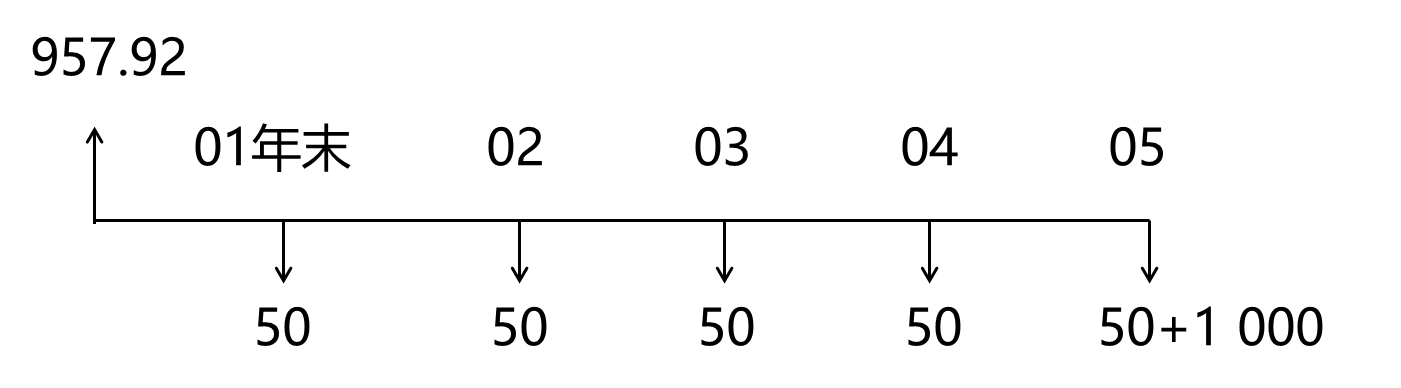

(2)甲公司以957.92元購買面值1000元的5年期分期付息、到期還本的債券。假定票面利率為5%,市場利率6%。

957.92=50×(P/A,R,5)+1000×(P/F,R,5)

計算出實際利率R=6%

結論:票面利率<實際利率=市場利率

【提示】

在不考慮交易費用的情況下,實際利率=市場利率。

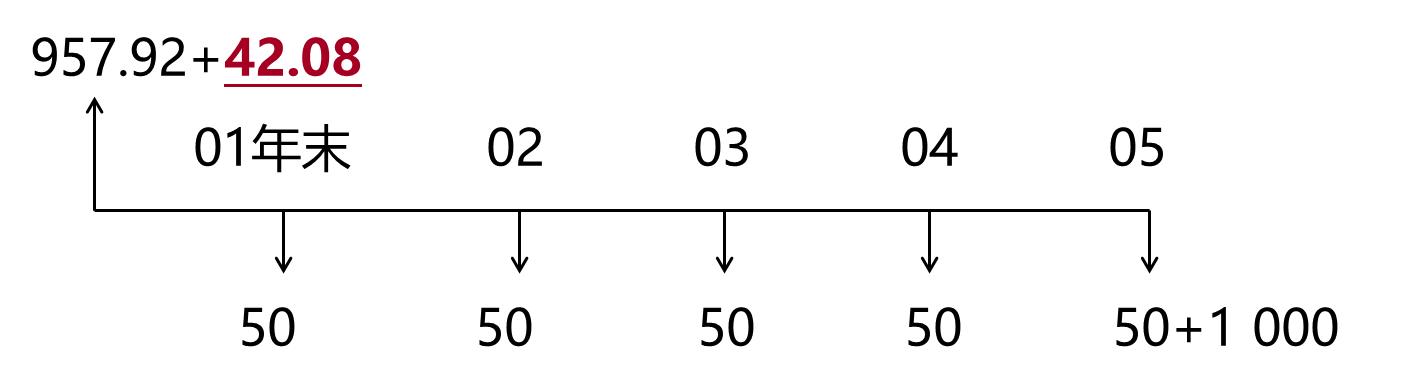

(3)甲公司以957.92元購買面值1000元的5年期分期付息、到期還本的債券,另支付交易費用42.08元。假定票面利率為5%,市場利率6%。

957.92+42.08=50×(P/A,R,5)+1000×(P/F,R,5)

計算出實際利率R=5%

結論:票面利率=實際利率<市場利率

【提示】

在考慮交易費用的情況下,實際利率≠市場利率。

2.攤余成本

金融資產或金融負債的攤余成本,應當以該金融資產或金融負債的初始確認金額經下列調整確定:

(1)扣除已償還的本金;

(2)加上或減去采用實際利率法將該初始確認金額與到期日金額之間的差額進行攤銷形成的累計攤銷額;

(3)扣除計提的累計信用減值準備(僅適用于金融資產);

(4)加上應計利息。

例如:

金融資產的攤余成本=該金融資產的初始確認金額

-已收回的本金

±實際利率法攤銷形成的累計攤銷額

-計提的累計信用減值準備

+應收未收利息(如應計利息)

【提示】

以攤余成本計量且不屬于任何套期關系的金融資產所產生的利得或損失,應當在終止確認、重分類、按照實際利率法攤銷或確認減值時,計入當期損益。

【板書】(以攤余成本計量的金融資產以債權投資為例)

|

終止確認時 |

投資收益 |

|

重分類為交易性金融資產時 |

公允價值變動損益 |

|

按照實際利率法攤銷時 |

投資收益 |

|

確認減值時 |

信用減值損失 |

3.債權投資的具體會計處理

|

(1)債權投資初始確認 |

債權投資初始確認時,應當按照公允價值和相關交易費用之和作為初始入賬金額。 具體會計處理時,企業取得債權投資,應按該債券的面值,借記“債權投資——成本”科目,按支付的價款中包含的已到付息期但尚未領取的利息,借記“應收利息”科目,按實際支付的金額,貸記“銀行存款”等科目,按其差額,借記或貸記“債權投資——利息調整”科目。 【板書】 借:債權投資——成本(面值金額) ——利息調整(差額,或貸方) 應收利息(已到付息期但尚未領取的利息) 貸:銀行存款 【提示】 企業取得債權投資發生的交易費用應當計入該項金融資產的初始確認金額,即企業取得債權投資發生的交易費用應當計入該項金融資產的成本。 |

|

(2)資產負債表日債權投資確認利息 |

①資產負債表日,債權投資為分期付息、到期一次還本的,應按票面利率計算確定的應收未收利息,借記“應收利息”科目,按債權投資的期初攤余成本和實際利率(或經信用調整的實際利率)計算確定的利息收入,貸記“投資收益”科目,按其差額,借記或貸記“債權投資——利息調整”科目。 【板書】 借:應收利息(債券面值×票面利率) 貸:投資收益(期初攤余成本×實際利率 或:期初攤余成本×經信用調整的實際利率) 債權投資——利息調整(差額,或借方) ②債權投資為到期一次還本付息的,應于資產負債表日按票面利率計算確定的應收未收利息,借記“債權投資——應計利息”科目,按債權投資的期初攤余成本和實際利率(或經信用調整的實際利率)計算確定的利息收入,貸記“投資收益”科目,按其差額,借記或貸記“債權投資——利息調整”科目。 【板書】 借:債權投資——應計利息(債券面值×票面利率) 貸:投資收益(期初攤余成本×實際利率 或:期初攤余成本×經信用調整的實際利率) 債權投資——利息調整(差額,或借方) 【提示】 在學習“金融資產減值”內容之前(即不考慮金融資產減值時),投資收益的計算暫時理解為: 投資收益=期初攤余成本×實際利率 注:金融資產未減值時,攤余成本=賬面余額 ※若考慮金融資產減值: 對于購入或源生時未發生信用減值的金融資產: ①若信用風險自初始確認后未顯著增加 投資收益=期初賬面余額×實際利率 ②若已顯著增加但尚未發生信用減值 投資收益=期初賬面余額×實際利率 ③若初始確認后發生信用減值 投資收益=期初攤余成本×實際利率 但對于購入或源生時已發生信用減值的金融資產: 投資收益=期初攤余成本×經信用調整的實際利率 |

|

(3)債權投資終止確認

|

企業出售債權投資,應按實際收到的金額,借記“銀行存款”等科目,按其賬面余額,貸記“債權投資——成本、利息調整、應計利息”科目,按其差額,貸記或借記“投資收益”科目。 【板書】(以到期一次還本付息的債權投資為例) 借:銀行存款 貸:債權投資——成本 ——利息調整(或借方) ——應計利息 投資收益(差額,或借方)

|

盛老師

2021-05-28 12:56:42 2839人瀏覽

尊敬的學員,您好:

常用損益科目一覽表(金融、保險、租賃、石油天然氣開采專用科目除外)

1、影響凈利潤的科目都是影響當期損益的科目,常用損益科目(金融、保險、租賃、石油天然氣開采專用科目除外)包括:主營業務收入、其他業務收入、主營業務成本、其他業務成本、公允價值變動損益、投資收益、營業外收入、其他收益、資產處置損益、資產減值損失、信用減值損失、銷售費用、管理費用、財務費用、營業外支出、稅金及附加、套期損益、所得稅費用等。

2、影響利潤總額的科目:上述影響當期損益的科目除所稅費用外,剩下的全部是影響利潤總額的,即利潤總額-所得稅費用=凈利潤

3、收入類科目,主營業務收入,其他業務收入

4、利得類科目, 投資收益,公允價值變動損益,其他收益,資產處置損益,營業外收入, 直接計入權益的利得是計入其他綜合收益科目。

世間自有公道,付出定有回報!愿您輕松過關,夢想成真!

相關答疑

-

2025-01-14

-

2025-01-07

-

2024-12-31

-

2022-04-15

-

2020-10-07

津公網安備12010202000755號

津公網安備12010202000755號