問題來源:

第九節 內部無形資產交易的合并處理

為了便于理解,本節將財務報表中的“無形資產”項目,細化為“無形資產”項目、“累計攤銷”項目以及“無形資產凈額”項目等三個項目,來介紹內部交易無形資產相關的合并抵銷處理。

一、內部無形資產交易當期的合并處理

|

賣賺 |

賣賠 |

|

①借:資產處置收益 (未實現內部交易損益) 貸:無形資產 |

①借:無形資產 貸:資產處置收益 |

|

②借:無形資產——累計攤銷(多攤銷的金額) 貸:管理費用 |

②借:管理費用(少攤銷的金額) 貸:無形資產——累計攤銷 |

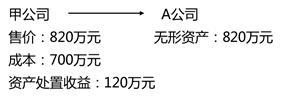

【例27-43】甲公司系A公司的母公司,甲公司20×1年1月8日向A公司轉讓無形資產一項,轉讓價格為820萬元,該無形資產的賬面成本為700萬元。

A公司購入該無形資產后,即投入使用,確定使用年限為5年。

A公司20×1年12月31日資產負債表中無形資產項目的金額為656萬元,利潤表管理費用項目中記有當年攤銷的該無形資產價值164萬元。(與固定資產不同,無形資產從取得的當月起開始攤銷),其中包含的未實現內部銷售利潤的攤銷額為24萬元。

(1)將A公司受讓取得該內部交易無形資產時其價值中包含的未實現內部銷售利潤抵銷:

借:資產處置收益 120

貸:無形資產 120

(2)將A公司本期該內部交易無形資產價值攤銷額中包含的未實現內部銷售利潤抵銷:

借:無形資產——累計攤銷 24(120÷5年)

貸:管理費用 24

陳老師

2020-09-09 07:21:31 1193人瀏覽

考試沒有涉及過,

若題目說減值導致, 就不用調整子公司凈利潤,不用做抵消分錄 ,準則認可減值損失金額。

若沒有說減值導致,做抵消核算,

比如是出售無形資產

借;無形資產

貸:資產處置收益, 和題目 做抵消分錄相反核算

借:管理費用

貸:無形資產 -累計攤銷

順逆流一樣,只是逆流多記一筆

借:少數股東損益

貸:少數股東權益

您再理解下,繼續加油哦~相關答疑

-

2023-07-21

-

2023-07-06

-

2022-07-23

-

2020-10-03

-

2020-06-13

津公網安備12010202000755號

津公網安備12010202000755號