母公司對子公司長期股權投資投資收益如何抵銷?

2.母公司對子公司、子公司相互之間持有對方長期股權投資的投資收益的抵銷

借:投資收益

少數(shù)股東損益

年初未分配利潤

貸:提取盈余公積

對所有者(或股東)的分配

年末未分配利潤

上面這筆分錄的講解看了幾次張老師的課程都沒聽懂,連標題都沒看懂。

像他的上一筆分錄1、母公司長期股權投資與子公司所有者權益的抵消 看得出是讓我們抵消母公司長期股權投資與子公司的所有者權益,但是這個 2.母公司對子公司、子公司相互之間持有對方長期股權投資的投資收益的抵銷 是讓我們抵消一個什么東西呢?抵消的原因跟我們要做這筆分錄達到一個什么目的呢?

問題來源:

二、直接投資及同一控制下取得子公司合并日后合并財務報表的編制

(一)長期股權投資成本法核算的結果調整為權益法核算的結果

調整分錄如下:

1.投資當年

(1)調整被投資單位盈利

借:長期股權投資

貸:投資收益

(2)調整被投資單位虧損

借:投資收益

貸:長期股權投資

(3)調整被投資單位分派現(xiàn)金股利

借:投資收益

貸:長期股權投資

(4)調整子公司其他綜合收益變動(假定其他綜合收益增加)

借:長期股權投資

貸:其他綜合收益——本年(若減少作相反分錄)

(5)調整子公司除凈損益、其他綜合收益以及利潤分配以外的所有者權益的其他變動(假定所有者權益增加)

借:長期股權投資

貸:資本公積——本年(若減少作相反分錄)

2.連續(xù)編制合并財務報表

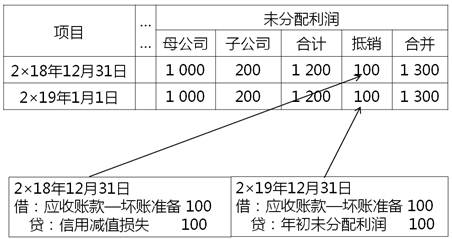

應說明的是,本期合并財務報表中年初“所有者權益”各項目的金額應與上期合并財務報表中的期末“所有者權益”對應項目的金額一致,因此,上期編制合并財務報表時涉及股本(或實收資本)、資本公積、其他綜合收益、盈余公積等項目的,在本期編制合并財務報表調整和抵銷分錄時均應用“股本(或實收資本)——年初”、“資本公積——年初”、“其他綜合收益——年初”和“盈余公積——年初”項目代替;

對于上期編制調整和抵銷分錄時涉及利潤表中的項目及所有者權益變動表“未分配利潤”項目,在本期編制合并財務報表調整分錄和抵銷分錄時均應用“年初未分配利潤”項目代替。

|

所有者權益變動表(簡表) 2×19年度 |

||||

|

項目 |

本年金額(按合并報表規(guī)則填列) |

上年金額(根據上年報表數(shù)據填列) |

||

|

盈余公積 |

未分配利潤 |

盈余公積 |

未分配利潤 |

|

|

一、上年年末余額 |

||||

|

加:會計政策變更 |

××× |

××× |

||

|

前期差錯更正 |

||||

|

二、本年年初余額 |

||||

|

…… |

||||

所有者權益變動表

|

項目 |

母公司 |

子公司 |

合計數(shù) |

抵銷分錄 |

|

|

借方 |

貸方 |

||||

|

一、營業(yè)收入 |

|||||

|

減:營業(yè)成本 |

1 100② |

||||

|

管理費用 |

150② |

||||

|

加:投資收益 |

3 150③ |

||||

|

二、營業(yè)利潤 |

4 400 |

||||

|

三、利潤總額 |

4 400 |

||||

|

四、凈利潤 |

4 400 |

||||

|

六、綜合收益總額 |

4 400 |

||||

|

三、年末未分配利潤 |

4 400 |

||||

(1)調整以前年度被投資單位盈虧

借:長期股權投資

貸:年初未分配利潤

(注:若為虧損則做相反分錄)

(2)調整被投資單位本年盈利

借:長期股權投資

貸:投資收益

(3)調整被投資單位本年虧損

借:投資收益

貸:長期股權投資

(4)調整被投資單位以前年度分派現(xiàn)金股利

借:年初未分配利潤

貸:長期股權投資

(5)調整被投資單位當年分派現(xiàn)金股利

借:投資收益

貸:長期股權投資

(6)調整子公司以前年度其他綜合收益變動(假定其他綜合收益增加)

借:長期股權投資

貸:其他綜合收益——年初

(若減少作相反分錄)

(7)調整子公司本年其他綜合收益變動(假定其他綜合收益增加)

借:長期股權投資

貸:其他綜合收益——本年

(若減少作相反分錄)

(8)調整子公司以前年度除凈損益、其他綜合收益以及利潤分配以外的所有者權益的其他變動(假定所有者權益增加)

借:長期股權投資

貸:資本公積——年初

(若減少作相反分錄)

(9)調整子公司本年除凈損益、其他綜合收益以及利潤分配以外的所有者權益的其他變動(假定所有者權益增加)

借:長期股權投資

貸:資本公積——本年

(若減少作相反分錄)

(二)合并抵銷處理

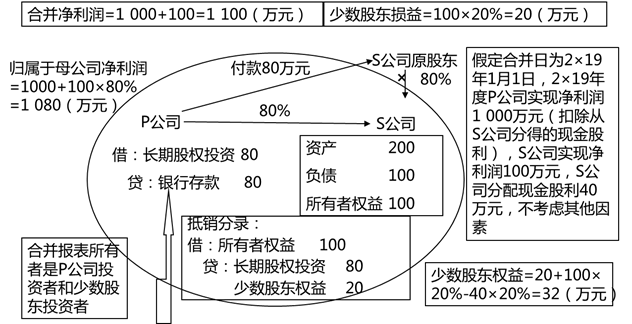

在合并工作底稿中,對長期股權投資的金額進行調整后,長期股權投資的金額正好反映母公司在子公司所有者權益中所擁有的份額。或者也可以不進行權益法調整,直接抵銷,本章所有舉例中都是按照先調整后抵銷的原則處理的。要編制合并財務報表,在此基礎上還必須按照編制合并財務報表的要求進行合并抵銷處理,將母公司與子公司之間的內部交易對合并財務報表的影響予以抵銷。

1.母公司長期股權投資與子公司所有者權益的抵銷

借:股本(實收資本)

資本公積

其他綜合收益

盈余公積

年末未分配利潤

貸:長期股權投資(母公司)

少數(shù)股東權益(子公司所有者權益×少數(shù)股東持股比例)

【提示】在合并財務報表中,子公司少數(shù)股東分擔的當期虧損超過了少數(shù)股東在該子公司期初所有者權益中所享有的份額的(即發(fā)生超額虧損),其余額仍應當沖減少數(shù)股東權益,即少數(shù)股東權益可以出現(xiàn)負數(shù)。

2.母公司對子公司、子公司相互之間持有對方長期股權投資的投資收益的抵銷

借:投資收益

少數(shù)股東損益

年初未分配利潤

貸:提取盈余公積

對所有者(或股東)的分配

年末未分配利潤

同時,被合并方在企業(yè)合并前實現(xiàn)的留存收益中歸屬于合并方的部分,應自資本公積轉入留存收益。

值得注意的是,子公司發(fā)行累積優(yōu)先股等其他權益工具的,無論當期是否宣告發(fā)放其股利,在計算列報母公司合并利潤表中的“歸屬于母公司股東的凈利潤”時,應扣除當期歸屬于除母公司之外的其他權益工具持有者的可累積分配股利,扣除金額應在“少數(shù)股東損益”項目列示;

子公司發(fā)行不可累積優(yōu)先股等其他權益工具的,在計算列報母公司合并利潤表中的“歸屬于母公司股東的凈利潤”時,應扣除當期宣告發(fā)放的歸屬于除母公司之外的其他權益工具持有者的不可累積分配股利,扣除金額應在“少數(shù)股東損益”項目中列示。

【教材例27-15】接【教材例27-14】甲公司于20×2年1月1日,以 28 600萬元的價格取得A公司80%的股權,使其成為子公司。

A公司20×2年1月1日股東權益總額為32 000萬元,其中股本為20 000萬元,資本公積為8 000萬元,盈余公積為1 200萬元,未分配利潤為2 800萬元;20×2年12月31日,股東權益總額為38 000萬元,其中股本為20 000萬元,資本公積8 000萬元,盈余公積為3 200萬元,未分配利潤為6 800萬元。

A公司20×2年全年實現(xiàn)凈利潤10 500萬元,經公司董事會提議并經股東會批準,20×2年提取盈余公積2 000萬元,向股東宣告分派現(xiàn)金股利4 500萬元。

將成本法核算的結果調整為權益法核算結果的相關的調整分錄如下:

借:長期股權投資——A公司 8 400

貸:投資收益 8 400

借:投資收益 3 600

貸:長期股權投資——A公司 3 600

經過上述調整分錄后,甲公司對A公司長期股權投資的賬面價值為30 400萬元(25 600+8 400-3 600)。甲公司對A公司長期股權投資賬面價值30 400萬元正好與母公司在A公司股東權益所擁有的份額相等。

龔老師

2020-05-12 18:13:01 7234人瀏覽

這個分錄的理解是合并報表中一章最難的,請跟隨本人的思路來理解

▲此分錄 的作用

對應的報表 | 此分錄的作用 |

《利潤表》 | ①抵銷合并報表中按權益法調整確認的“投資收益”的金額; ②確認子公司調整后的凈利潤中“歸屬少數(shù)股東的綜合收益金額”。分錄中“少數(shù)股東損益”起這個作用。 ③確認子公司調整后的凈利潤中“歸屬母公司股東的綜合收益金額”。 |

《資產負債表》 | 分錄中,年初未分配利潤、年末未分配利潤、少數(shù)股東損益、本年利潤分配這些項目在《所有者權益變動表》中屬于不同的項目,但在《資產負債表》都體現(xiàn)在“未分配利潤”期末時點數(shù)。因為分錄中所有的項目影響年末未分配利潤,所以借貸相抵后對年末未分配利潤沒有影響,而權益法確認的投資收益在年末未分配利潤中保留下來。 |

《所有者權益變動表》 | 此分錄抵銷了子公司利潤分配的數(shù)據 |

▲二、此分錄對《利潤表》的作用:

①.抵銷權益法調整時確認的“投資收益”的金額:因為在合并報表中母子公司看成是一家,既然是一家,就不能說自家對自家產生投資收益,所以此分錄抵銷了按權益法調整時確認的投資收益。分錄中“投資收益”起到這個作用。

②.確認子公司調整后的凈利潤中“歸屬少數(shù)股東的綜合收益金額”。分錄中“少數(shù)股東損益”起這個作用。

③.確認子公司調整后的凈利潤中“歸屬母公司股東的綜合收益金額”。分錄中“少數(shù)股東損益”項目是利潤表中調整后“綜合收益總額”的減項,綜合收益總額-歸屬少數(shù)股東的綜合收益金額,即得到歸屬母公司股東的綜合收益金額

▲三、此分錄對《資產負債表》的作用:

分錄中,年初未分配利潤、年末未分配利潤、少數(shù)股東損益、本年利潤分配這些項目在《所有者權益變動表》中屬于不同的項目,但在《資產負債表》都體現(xiàn)在“未分配利潤”期末時點數(shù)。因為分錄中所有的項目影響年末未分配利潤,所以借貸相抵后對年末未分配利潤沒有影響,而權益法確認的投資收益在年末未分配利潤中保留下來。

以2020CPA課本例27-17合并工作底稿中年末年末未分配利潤的形成過程分析如下:

年末未分配利潤=①母子公司個別報表年末未分配利潤合計(24800)+②因為按公司價值持續(xù)計量對子公司凈利潤調整(-1100-150+100)+③抵銷成本法收到現(xiàn)金股利確認的投資收益(-3150)+④按權益法調整確認的投資收益(+6545)+⑤抵銷投資收益和子公司利潤分配過程的分錄(-投資收益6545-少數(shù)股東損益2805-年初未分配利潤2800+提取盈余公積2000+向股東分配股利4500+子公司調整后的年末未分配利潤5650)+⑥抵銷長期股權投資與子公司所有者權益項目(-子公司調整后的年末未分配利潤5650)=21395

因為抵銷投資收益和子公司利潤分配過程的分錄(即上式中第⑤項)中所有項目均影響年末未分配利潤,所以可將上式中第⑤項從計算式中刪除,得到新計算式:

年末未分配利潤=①母子公司個別報表年末未分配利潤合計(24800)②因為按公司價值持續(xù)計量對子公司凈利潤調整(-1100-150+100)③抵銷成本法收到現(xiàn)金股利確認的投資收益(-3150)④按權益法調整確認的投資收益(+6545)⑥抵銷長期股權投資與子公司所有者權益項目(-子公司調整后的年末未分配利潤5650)=21395

可見,該分錄對資產負債表年末未分配利潤的結果沒有影響

相關答疑

-

2022-06-29

-

2021-05-23

-

2020-10-12

-

2020-09-21

-

2020-08-28

津公網安備12010202000755號

津公網安備12010202000755號