投資性房地產后續計量模式變更分錄怎么寫?

【例題?單選題】投資性房地產后續計量模式的變更

甲公司將一棟寫字樓租賃給乙公司使用,并采用成本模式進行后續計量。2×19年1月1日,甲公司認為,出租給乙公司使用的寫字樓,其所在地的房地產交易市場比較成熟,具備了采用公允價值模式計量的條件,決定對該項投資性房地產從成本模式轉換為公允價值模式計量。該寫字樓的原價為20000萬元,已計提折舊400萬元,未計提減值準備。2×19年1月1日,該寫字樓的公允價值為26000萬元。假設甲公司按凈利潤的10%提取盈余公積,適用的所得稅稅率為25%,則變更日影響資產負債表中“未分配利潤”項目期初余額的金額是( )萬元。

A.4800

B.5760

C.1440

D.4320

老師能否寫一下此題具體分錄,不是很理解。

問題來源:

三、投資性房地產后續計量模式的變更

1.企業對投資性房地產的計量模式一經確定,不得隨意變更。

2.以成本模式轉為公允價值模式的,應當作為會計政策變更處理,將計量模式變更時公允價值與賬面價值的差額,調整期初留存收益(盈余公積和未分配利潤)。

3.已采用公允價值模式計量的投資性房地產,不得從公允價值模式轉為成本模式。

【例題?單選題】投資性房地產后續計量模式的變更

甲公司將一棟寫字樓租賃給乙公司使用,并采用成本模式進行后續計量。2×19年1月1日,甲公司認為,出租給乙公司使用的寫字樓,其所在地的房地產交易市場比較成熟,具備了采用公允價值模式計量的條件,決定對該項投資性房地產從成本模式轉換為公允價值模式計量。該寫字樓的原價為20000萬元,已計提折舊400萬元,未計提減值準備。2×19年1月1日,該寫字樓的公允價值為26000萬元。假設甲公司按凈利潤的10%提取盈余公積,適用的所得稅稅率為25%,則變更日影響資產負債表中“未分配利潤”項目期初余額的金額是( )萬元。

A.4800

B.5760

C.1440

D.4320

【答案】D

【解析】變更日影響資產負債表中“未分配利潤”項目期初余額的金額=[26000-(20000-400)]×(1-25%)×(1-10%)=4320(萬元)。

王老師

2020-05-22 18:36:44 4075人瀏覽

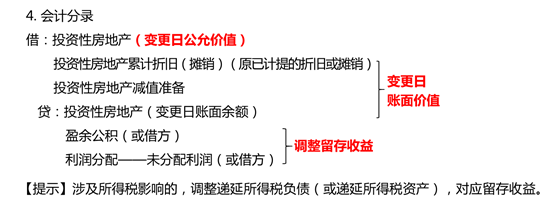

2019.1.1

借:投資性房地產-成本26000

投資性房地產累計折舊400

貸:投資性房地產20000

盈余公積480

利潤分配-未分配利潤4320

遞延所得稅負債1600

投資性房地產從成本模式轉換為公允價值模式計量,屬于會計政策變更,變更日公允價值與賬面價值的差額調整留存收益,并扣除所得稅的影響。

相關答疑

-

2023-06-22

-

2022-05-20

-

2021-05-09

-

2020-10-26

-

2020-08-16

津公網安備12010202000755號

津公網安備12010202000755號