問題來源:

第二單元 商業匯票

本單元考點包括:商業匯票的出票、商業匯票的背書、商業匯票的承兌、商業匯票的保證、付款請求權、追索權

考點01:商業匯票的出票(★★★)(P443)

1、匯票的類型

(1)根據出票人的不同,匯票分為銀行匯票和商業匯票。

(2)根據承兌人的不同,商業匯票分為商業承兌匯票和銀行承兌匯票。

(3)根據付款日期的不同,商業匯票分為即期商業匯票(見票即付)和遠期商業匯票。

自2024年起,由上海票據交易所建設和運營的中國票據業務系統取代電子商業匯票系統。中國票據業務系統整合了電子商業匯票系統和原中國票據交易系統,實現了紙質票據和電子票據交易的一體化。電子票據的特點如下:

(1)電子票據的票據行為只能在票據業務系統中實施;(2)票據行為成立和生效條件的“表現形式”與紙質票據行為有明顯差異,電子票據的出票、承兌、背書等票據行為只能通過票據業務系統辦理,簽章只能是電子簽名,票據交付也由紙質票據轉移占有變為電子交付。票據行為人擬交付票據時,在系統內將電子商業匯票發送給相對方,相對方若同意接受則簽章并發送電子指令予以確認,交付完成。(2022年案例分析題)

查看完整問題

單老師

2024-07-11 11:30:32 1064人瀏覽

勤奮刻苦的同學,您好:

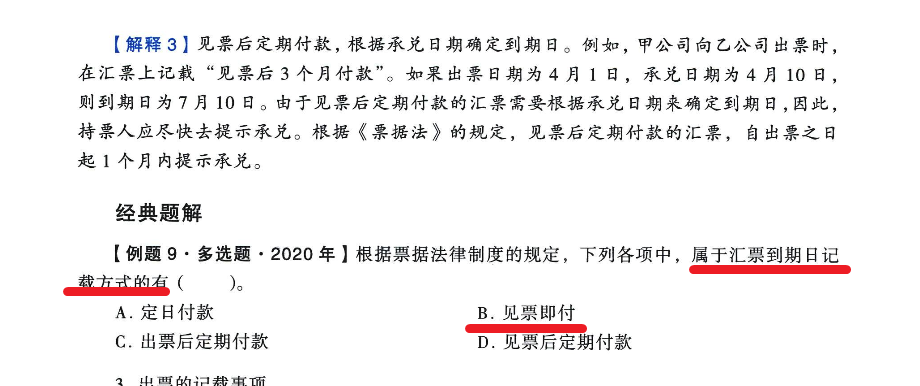

《票據法》第二十五條規定了匯票到期日的四種記載方式,分別是:見票即付;定日付款;出票后定期付款;見票后定期付款。

見票即付,是指一經持票人提示,付款人即應付款。其實質,是以提示付款日為到期日。但是,為免持票人長期不提示付款,法律另行規定了見票即付匯票的提示付款期限。本票、支票均為見票即付的票據。

定日付款,是指在匯票上明確記載特定的日期為到期日。

出票后定期付款,是指出票后一定的期間經過后的日期為到期日。此種付款日期,與定日付款在實質上并無區別,只是需要一定的計算。

見票后定期付款,是指匯票的持票人向付款人提示承兌,付款人予以承兌或者拒絕承兌后,以承兌日或者拒絕承兌證書做成之日為基礎,經計算而確定到期日。這種付款日期,無法直接依照票面記載而確定到期日。

有幫助(6)

答案有問題?

相關答疑

-

2024-07-04

-

2023-08-13

-

2023-08-10

-

2020-09-07

-

2019-09-19

您可能感興趣的CPA試題

津公網安備12010202000755號

津公網安備12010202000755號