三、長期償債能力比率

(一)存量比率

1.資產負債率

(1)公式:資產負債率=(總負債/總資產)×100%

(2)特點:一般而言,資產負債率越低的企業越能夠按時清償債務,負債就越安全

資產負債率越低的企業舉債就越容易,因此資產負債率可以代表企業的舉債能力

理解:

資產負債率低的企業擁有更高比例的權益,因此出現違約(不能清償債務)的可能性低。對債權人而言,借錢給這樣的企業令人放心,這就造成了低負債率企業容易舉債的特點。

2.產權比率和權益乘數

(1)公式

產權比率=總負債/股東權益

權益乘數=總資產/股東權益

(2)公式變換

產權比率=總負債/股東權益

=(總負債+股東權益)/股東權益-1=權益乘數-1

1/權益乘數=股東權益/總資產

=(總資產-總負債)/總資產=1-資產負債率

理解:

從資產、負債、權益這3個參數中取出2個相除,一共有3種取法,分別得到資產負債率、產權比率、權益乘數。只要頭腦中浮現出資產負債表,便可以計算

(3)特點

產權比率、權益乘數可用來衡量財務杠桿比率,反映企業的償債能力

在后續學習的“杜邦分析體系”中,財務杠桿比率是最核心指標“權益凈利率”的三因子之一,因此財務杠桿比率也作用于企業的盈利能力,代表其中的財務風險。

【例題】單選題:已知產權比率為0.5,則資產負債率和權益乘數分別是( )。

A.1/3和1.5

B.1/3和2

C.1/2和2

D.1/2和1.5

【答案】A

【解析】因為產權比率=0.5,若負債=1,則權益=2,資產=3。所以資產負債率=1/3,權益乘數=3/2=1.5。

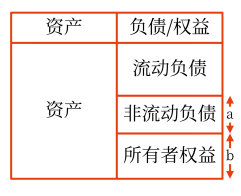

3.長期資本負債率

(1)公式:長期資本負債率

=非流動負債/(非流動負債+股東權益)×100%

=a/(a+b)×100%

(2)特點:計算長期資本中有多少是負債貢獻的,是資本結構的一種形式。

相關試聽 更多>

當前位置:

當前位置: 津公網安備12010202000755號

津公網安備12010202000755號