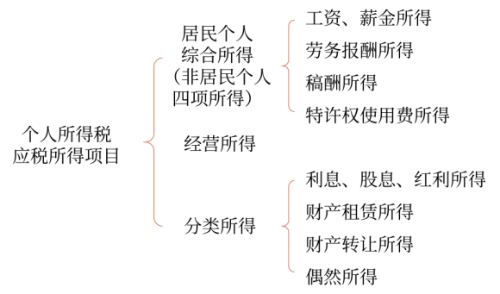

專題二 個人所得稅

考點(diǎn)01?征稅范圍

(一)工資、薪金所得

工資、薪金所得,是指個人因任職或者受雇而取得的工資、薪金、獎金、年終加薪、勞動分紅、津貼、補(bǔ)貼以及與任職或者受雇有關(guān)的其他所得。

年終加薪、勞動分紅不分種類和取得情況,一律按“工資、薪金所得”項(xiàng)目征稅。

理解:

強(qiáng)調(diào)“非獨(dú)立、雇用”。

1.下列不屬于工資、薪金性質(zhì)的補(bǔ)貼、津貼或者不屬于納稅人本人工資、薪金所得項(xiàng)目的收入,不予征稅:

(1)獨(dú)生子女補(bǔ)貼。

(2)執(zhí)行公務(wù)員工資制度未納入基本工資總額的補(bǔ)貼、津貼差額和家屬成員的副食品補(bǔ)貼。

(3)托兒補(bǔ)助費(fèi)。

(4)差旅費(fèi)津貼、誤餐補(bǔ)助。其中,誤餐補(bǔ)助是指按財(cái)政部門規(guī)定,個人因公在城區(qū)、郊區(qū)工作,不能在工作單位或返回就餐,確實(shí)需要在外就餐的,根據(jù)實(shí)際誤餐頓數(shù),按規(guī)定的標(biāo)準(zhǔn)領(lǐng)取的誤餐費(fèi)。

2.出租汽車經(jīng)營單位對出租車駕駛員采取單車承包或承租方式運(yùn)營,出租車駕駛員從事客貨運(yùn)營取得的收入,按“工資、薪金所得”項(xiàng)目征稅。

3.對商品營銷活動中,企業(yè)和單位對營銷業(yè)績突出的雇員以培訓(xùn)班、研討會、工作考察等名義組織旅游活動,通過免收差旅費(fèi)、旅游費(fèi)對個人實(shí)行的營銷業(yè)績獎勵(包括實(shí)物、有價(jià)證券等),應(yīng)根據(jù)所發(fā)生費(fèi)用的全額并入該營銷人員當(dāng)期的工資、薪金所得,按照“工資、薪金所得”項(xiàng)目征收個人所得稅。

(二)勞務(wù)報(bào)酬所得

勞務(wù)報(bào)酬所得,是指個人獨(dú)立從事各種非雇用的勞務(wù)取得的所得。包括從事設(shè)計(jì)、裝潢、安裝、制圖、化驗(yàn)、測試、醫(yī)療、法律、會計(jì)、咨詢、講學(xué)、翻譯、審稿、書畫、雕刻、影視、錄音、錄像、演出、表演、廣告、展覽、技術(shù)服務(wù)、介紹服務(wù)、經(jīng)紀(jì)服務(wù)、代辦服務(wù)以及其他勞務(wù)取得的所得。

理解:

強(qiáng)調(diào)“獨(dú)立、非雇用”。

1.在校學(xué)生因參與勤工儉學(xué)活動而取得屬于《個人所得稅法》規(guī)定的應(yīng)稅所得項(xiàng)目的所得,按照“勞務(wù)報(bào)酬所得”項(xiàng)目征收個人所得稅。

2.個人兼職取得的收入,按照“勞務(wù)報(bào)酬所得”項(xiàng)目征收個人所得稅。

3.關(guān)于“董事費(fèi)、監(jiān)事費(fèi)”征稅問題

情形 | 征稅項(xiàng)目 |

個人擔(dān)任公司董事、監(jiān)事,且不在公司任職、受雇所取得的董事費(fèi)、監(jiān)事費(fèi)收入 | 勞務(wù)報(bào)酬所得 |

個人在公司(包括關(guān)聯(lián)公司)任職、受雇,同時兼任董事、監(jiān)事取得的董事費(fèi)、監(jiān)事費(fèi)收入 | 工資、薪金所得 |

4.對商品營銷活動中,企業(yè)和單位對營銷業(yè)績突出的非雇員以培訓(xùn)班、研討會、工作考察等名義組織旅游活動,通過免收差旅費(fèi)、旅游費(fèi)對個人實(shí)行的營銷業(yè)績獎勵(包括實(shí)物、有價(jià)證券等),應(yīng)根據(jù)所發(fā)生費(fèi)用的全額作為該營銷人員當(dāng)期的勞務(wù)收入,按照“勞務(wù)報(bào)酬所得”項(xiàng)目征收個人所得稅,并由提供上述費(fèi)用的企業(yè)和單位扣繳。

(三)稿酬所得

稿酬所得,是指個人因其作品以圖書、報(bào)刊等形式出版、發(fā)表而取得的所得。

理解:

強(qiáng)調(diào)“出版、發(fā)表”。

(四)特許權(quán)使用費(fèi)所得

特許權(quán)使用費(fèi)所得,是指個人提供專利權(quán)、商標(biāo)權(quán)、著作權(quán)、非專利技術(shù)以及其他特許權(quán)的使用權(quán)取得的所得。

1.對于劇本作者從電影、電視劇的制作單位取得的劇本使用費(fèi),不再區(qū)分劇本的使用方是否為其任職單位,統(tǒng)一按“特許權(quán)使用費(fèi)所得”項(xiàng)目計(jì)征個人所得稅。

2.作者將自己的文字作品手稿原件或復(fù)印件公開拍賣(競價(jià))取得的所得,按照“特許權(quán)使用費(fèi)所得”項(xiàng)目繳納個人所得稅。

3.個人取得特許權(quán)的經(jīng)濟(jì)賠償收入,應(yīng)按“特許權(quán)使用費(fèi)所得”項(xiàng)目計(jì)征個人所得稅。

(五)經(jīng)營所得

1.經(jīng)營所得包括:

(1)個體工商戶從事生產(chǎn)、經(jīng)營活動取得的所得,個人獨(dú)資企業(yè)投資人、合伙企業(yè)的個人合伙人來源于境內(nèi)注冊的個人獨(dú)資企業(yè)、合伙企業(yè)生產(chǎn)、經(jīng)營的所得。

(2)個人依法從事辦學(xué)、醫(yī)療、咨詢以及其他有償服務(wù)活動取得的所得。

(3)個人對企業(yè)、事業(yè)單位承包經(jīng)營、承租經(jīng)營以及轉(zhuǎn)包、轉(zhuǎn)租取得的所得。

(4)個人從事其他生產(chǎn)、經(jīng)營活動取得的所得。

2.個人因從事彩票代銷業(yè)務(wù)而取得所得,應(yīng)按照“經(jīng)營所得”項(xiàng)目計(jì)征個人所得稅。

3.關(guān)于“出租車駕駛員”征稅問題

出租車歸屬 | 情形 | 征稅項(xiàng)目 |

屬于個人 | (1)從事個體出租車運(yùn)營的出租車駕駛員取得的收入 (2)出租車屬個人所有,但掛靠出租汽車經(jīng)營單位或企事業(yè)單位,駕駛員向掛靠單位繳納管理費(fèi)的,出租車駕駛員從事客貨營運(yùn)取得的收入 (3)出租汽車經(jīng)營單位將出租車所有權(quán)轉(zhuǎn)移給駕駛員的,出租車駕駛員從事客貨營運(yùn)取得的收入 | 經(jīng)營所得 |

不屬于個人 | 出租汽車經(jīng)營單位對出租車駕駛員采取單車承包或承租方式運(yùn)營,出租車駕駛員從事客貨營運(yùn)取得的收入 | 工資、薪金所得 |

(六)利息、股息、紅利所得

利息、股息、紅利所得,是指個人擁有債權(quán)、股權(quán)而取得的利息、股息、紅利所得。

關(guān)于“購買房屋等財(cái)產(chǎn)”征稅問題:

購買主體 | 為誰購買 | 征稅項(xiàng)目 |

個人獨(dú)資企業(yè)、合伙企業(yè) | 用企業(yè)資金為個人投資者或其家庭成員購買房屋等財(cái)產(chǎn) | 經(jīng)營所得 |

用企業(yè)資金為本企業(yè)除投資者及其家庭成員以外的雇員購買房屋等財(cái)產(chǎn) | 工資、薪金所得 | |

個人獨(dú)資企業(yè)、合伙企業(yè)以外的其他企業(yè) | ||

用企業(yè)資金為個人投資者或其家庭成員購買房屋等財(cái)產(chǎn) | 利息、股息、 紅利所得 |

(七)財(cái)產(chǎn)租賃所得

財(cái)產(chǎn)租賃所得,是指個人出租不動產(chǎn)、機(jī)器設(shè)備、車船以及其他財(cái)產(chǎn)取得的所得。

個人取得的財(cái)產(chǎn)轉(zhuǎn)租收入,按照“財(cái)產(chǎn)租賃所得”項(xiàng)目計(jì)征個人所得稅。

(八)財(cái)產(chǎn)轉(zhuǎn)讓所得

財(cái)產(chǎn)轉(zhuǎn)讓所得,是指個人轉(zhuǎn)讓有價(jià)證券、股權(quán)、合伙企業(yè)中的財(cái)產(chǎn)份額、不動產(chǎn)、機(jī)器設(shè)備、車船以及其他財(cái)產(chǎn)取得的所得。

(九)偶然所得

偶然所得,是指個人得獎、中獎、中彩以及其他偶然性質(zhì)的所得。

相關(guān)試聽 更多>

當(dāng)前位置:

當(dāng)前位置: 津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號