進一步審計程序的范圍_25年注冊會計師審計考點搶學

來源:東奧會計在線責編:李雪婷2024-10-24 15:42:11

報考科目數量

學習時長

3科

日均>3h

注冊會計師審計科目的內容抽象、邏輯性強、實踐性強、知識點多、范圍廣,這些意味著注冊會計師審計科目的難度較高,想要通過考試,必定要掌握方法認真備考。以下是“進一步審計程序的范圍”知識點講解,各位考生快來預習吧!

? 25考季注會《審計》搶學考點匯總>? 備考免費資料,注冊即可打開全科資料庫>

進一步審計程序的范圍

一、定義

進一步審計程序的范圍,是指實施進一步審計程序(含控制測試和實質性程序)所涉及的數量多少,包括抽取的樣本量、對某項控制活動的觀察次數等。

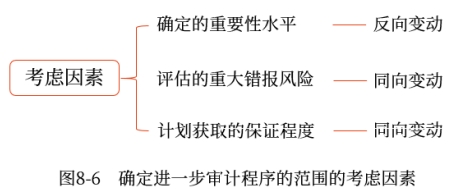

二、考慮因素

需要說明的是,隨著重大錯報風險的增加,注冊會計師應當考慮擴大審計程序的范圍。但是,只有當審計程序本身與特定風險相關時,擴大審計程序的范圍才是有效的。

知識點來源:第八章 風險應對

注:以上內容選自劉圣妮老師24年《審計》基礎階段課程講義

(本文為東奧會計在線原創文章,僅供考生學習使用,禁止任何形式的轉載)

相關文章

津公網安備12010202000755號

津公網安備12010202000755號