考慮持續經營假設-2021年注會《審計》重要知識點

3科

日均>3h

距離2021年注會考試還有不到百天的時間,大家都認真復習注會審計科目嗎?以下是小編整理的2021年注會《審計》重要知識點,能夠有效幫助大家學會審計,快來學習吧!2021年注會《審計》重要知識點匯總>>>

【內容導航】

考慮持續經營假設

【所屬章節】

第十七章 其他特殊項目的審計——第三節 考慮持續經營假設

【知識點】考慮持續經營假設

考慮持續經營假設

一、對持續經營假設的責任

在財務報表審計中,編制財務報表的管理層和審計財務報表的注冊會計師對持續經營評估責任涇渭分明,各司其職。具體內容歸納如下表。

責任主體 | 具體內容 |

管理層的責任 | 由于持續經營假設是編制財務報表的基本原則,即使其他財務報告編制基礎沒有對此作出明確規定,管理層也需要在編制財務報表時評估持續經營能力 |

注冊會計師的責任 | (1)在執行財務報表審計業務時,注冊會計師的責任是就管理層在編制和列報財務報表時運用持續經營假設的適當性獲取充分、適當的審計證據,并就持續經營能力是否存在重大不確定性得出結論。即使編制財務報表時采用的財務報告編制基礎沒有明確要求管理層對持續經營能力作出專門評估,注冊會計師的這種責任仍然存在 (2)如果存在可能導致被審計單位不再持續經營的未來事項或情況,審計的固有限制對注冊會計師發現重大錯報能力的潛在影響會加大 (3)注冊會計師不能對這些未來事項或情況作出預測。相應地,注冊會計師未在審計報告中提及持續經營的不確定性,不能被視為對被審計單位持續經營能力的保證 |

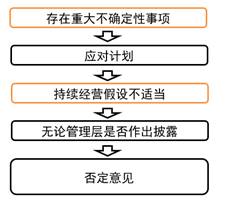

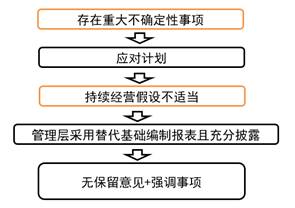

二、持續經營假設不適當時,對審計報告的影響

(一)發表否定意見

如果財務報表按照持續經營基礎編制,而注冊會計師運用職業判斷認為管理層在編制財務報表時運用持續經營假設是不適當的,則無論財務報表中對管理層運用持續經營假設的不適當性是否作出披露,注冊會計師均應發表否定意見。

(二)發表無保留意見+強調事項段

如果在具體情況下運用持續經營假設是不適當的,但管理層被要求或自愿選擇編制財務報表,則可以采用替代基礎(如清算基礎)編制財務報表。注冊會計師可以對財務報表進行審計,前提是注冊會計師確定替代基礎在具體情況下是可接受的編制基礎。如果財務報表對此作出了充分披露,注冊會計師可以發表無保留意見,但也可能認為在審計報告中增加強調事項段是適當或必要的,以提醒財務報表使用者注意替代基礎及其使用理由。

● ● ●

注會審計對于零基礎考生來說比較難理解,但只要找對了學習方法和技巧,審計科目就會變得容易很多。大家可以試聽東奧注會名師劉圣妮老師的輔導課,找名師領學,上岸更輕松!

《審計》主講名師:劉圣妮 授課特點:富有激情,寓教于樂。幽默的語言讓課堂生動有趣,鮮活的案例讓理論形象具體,考點梳理精細。 |

注:以上注冊會計師考試知識點選自劉圣妮老師《注冊會計師審計》授課講義

(本文為東奧會計在線原創文章,僅供考生學習使用,禁止任何形式的轉載)

相關文章

津公網安備12010202000755號

津公網安備12010202000755號