2022年注會稅法重要知識點:居民個人綜合所得的稅額計算

3科

日均>3h

在學習的過程中,我們應當根據不同學科的特點制定不同的學習策略。注會稅法學科本身的特點是非常明顯的,從實體法到程序法,從國內到國際,知識點繁多且細碎,不易記憶,容易混淆,文字考查和計算并重。以下是2022年注會稅法重要知識點,一起來學習吧!

推薦閱讀:2022年注會《稅法》重要知識點匯總

推薦閱讀:2022年注會《稅法》重要知識點匯總

【內容導航】

居民個人綜合所得的稅額計算

【所屬章節】

第五章 個人所得稅法——第二節 稅率與應納稅所得額的確定與應納稅額的計算

【知識點】居民個人綜合所得的稅額計算

居民個人綜合所得的稅額計算

一、收入、收入額、應納稅所得額與年稅額計算(★★★)

居民個人取得綜合所得包括:工資薪金所得、勞務報酬所得、稿酬所得、特許權使用費所得。

首先按照規定標準先確定四項所得的收入額。再以每年收入額減除費用60000元以及專項扣除、專項附加扣除和依法確定的其他扣除后的余額,為應納稅所得額。最終計算稅額。基本規定一覽表:

綜合所得包含項目 | 應納稅所得額 | 計稅公式 | |

計入綜合所得 的收入額 | 扣除項目 | ||

工資、薪金所得 | 全額計入收入額 | (1)基本減除費用6萬元 (2)專項扣除 (3)專項附加扣除 (4)依法確定的其他扣除 | 全年應納稅額=∑(每一級數的全年應納稅所得額×對應級數的適用稅率)=(全年收入額-60000元-專項扣除-專項附加扣除-其他扣除)×適用稅率-速算扣除數 |

勞務報酬所得 | 收入額是實際取得勞務報酬、特許權使用費收入的80% | ||

特許權使用費所得 | |||

稿酬所得 | 收入額是實際取得稿酬收入的56%(80%×70%) | ||

二、綜合所得預扣預繳

綜合所得的收入額,需要在支付時由支付單位預扣預繳稅款。注意計算依據與預扣率的使用。

綜合所得項目 | 平時支付扣稅預扣率 | 年終匯算清繳 |

工資、薪金 | 支付單位按月用七級超額累進預扣率表(年稅率表)累計預扣 | 匯總四個項目的年度收入額,用七級超額累進年稅率表匯算清繳 |

勞務報酬 | 支付單位按次用20%、30%、40%預扣率預扣 | |

稿酬 | 支付單位按次用20%預扣率預扣 | |

特許權使用費 |

1.工資薪金所得采用累計預扣法(★★★)

教材P252;輕一P457。

【核心規定】

扣繳義務人向居民個人支付工資、薪金所得時,應當按照累計預扣法計算預扣稅款,并按月辦理扣繳申報。

累計預扣時適用七級超額累進預扣率表(年稅率表)計算稅額預扣預繳。

累計預扣法

是指扣繳義務人在一個納稅年度內預扣預繳稅款時,以納稅人在本單位截至當前月份工資、薪金所得累計收入減除累計免稅收入、累計減除費用、累計專項扣除、累計專項附加扣除和累計依法確定的其他扣除后的余額為累計預扣預繳應納稅所得額,適用居民個人工資、薪金所得預扣率表,計算累計應預扣預繳稅額,再減除累計減免稅額和累計已預扣預繳稅額,其余額為本期應預扣預繳稅額。余額為負值時,暫不退稅。納稅年度終了后余額仍為負值時,由納稅人通過辦理綜合所得年度匯算清繳,稅款多退少補。

具體實施中,針對居民納稅人工資薪金的不同情況,累計預扣法計算規則有微妙差異。

(1)一般情況下居民個人工資、薪金的累計預扣的計算

本期應預扣預繳稅額=(累計預扣預繳應納稅所得額×預扣率-速算扣除數)-累計減免稅額-累計已預扣預繳稅額

累計預扣預繳應納稅所得額=累計收入-累計免稅收入-累計減除費用-累計專項扣除-累計專項附加扣除-累計依法確定的其他扣除

其中:

①累計減除費用,按照5000元/月乘以納稅人當年截至本月在本單位的任職受雇月份數計算。

②對一個納稅年度內首次取得工資、薪金所得的居民個人,扣繳義務人在預扣預繳個人所得稅時,可按照5000元/月乘以納稅人當年截至本月月份數計算累計減除費用。

居民個人工資、薪金所得預扣率表

級數 | 累計預扣預繳應納稅所得額 | 預扣率 (%) | 速算扣除數(元) |

1 | 不超過36000元的 | 3 | 0 |

2 | 超過36000元至144000元的部分 | 10 | 2520 |

3 | 超過144000元至300000元的部分 | 20 | 16920 |

4 | 超過300000元至420000元的部分 | 25 | 31920 |

5 | 超過420000元至660000元的部分 | 30 | 52920 |

6 | 超過660000元至960000元的部分 | 35 | 85920 |

7 | 超過960000元的部分 | 45 | 181920 |

居民個人向扣繳義務人提供有關信息并依法要求辦理專項附加扣除的,扣繳義務人應當按照規定在工資、薪金所得按月預扣預繳稅款時予以扣除,不得拒絕。

年度預扣預繳稅額與年度應納稅額不一致的,由居民個人于次年3月1日至6月30日向主管稅務機關辦理綜合所得年度匯算清繳,稅款多退少補。

(2)特殊情況下居民個人工資、薪金的累計預扣的計算

特殊情況是指同時符合下列兩個條件的居民個人:

①上年各月均有申報——上一完整納稅年度內每月均在同一單位個人所得稅預扣預繳時申報工資、薪金所得。

②全年工資、薪金收入不超過6萬元。

特殊扣除規則:扣繳義務人在預扣預繳本年度工資、薪金所得個人所得稅時,累計減除費用自1月份起直接按照全年6萬元計算扣除。

【核心政策】

對符合條件的納稅人,在納稅人累計收入不超過6萬元的月份,暫不預扣預繳個人所得稅;在其累計收入超過6萬元的當月及年內后續月份,再預扣預繳個人所得稅。

按規定辦理全員全額扣繳申報,并在《個人所得稅扣繳申報表》相應納稅人的備注欄注明“上年各月均有申報且全年收入不超過6萬元”字樣。

2.勞務報酬所得、稿酬所得、特許權使用費所得按照預扣率預扣預繳稅款

扣繳義務人向居民個人支付勞務報酬所得、稿酬所得、特許權使用費所得時,應當按照規定方法按次或者按月預扣預繳稅款。

取得收入時預扣預繳,年終納入綜合所得按年度匯算清繳。

3.居民個人勞務報酬所得的特殊預扣方法——累計預扣(★)

(1)保險營銷員、證券經紀人取得的傭金收入的個人所得稅規定

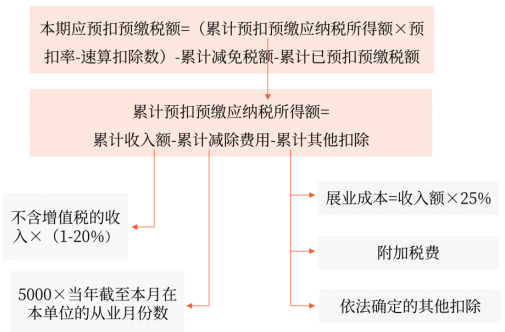

保險營銷員、證券經紀人取得的傭金收入,屬于勞務報酬所得,以不含增值稅的收入減除20%的費用后的余額為收入額,收入額減去展業成本以及附加稅費后,并入當年綜合所得,計算繳納個人所得稅。保險營銷員、證券經紀人展業成本按照收入額的25%計算。

對保險營銷員、證券經紀人取得的傭金收入,扣繳單位應當按照累計預扣法計算預扣個人所得稅。結合個人所得稅法及其實施條例有關規定,累計預扣法預扣預繳個人所得稅的具體計算公式和思路為:

(2)正在接受全日制學歷教育的學生因實習取得勞務報酬所得的規定

正在接受全日制學歷教育的學生中,因實習取得勞務報酬所得的居民個人,扣繳義務人預扣預繳個人所得稅時,可按照累計預扣法計算并預扣預繳稅款。扣繳義務人在預扣預繳個人所得稅時,累計減除費用按照5000元/月乘以納稅人在本單位開始實習月份起至本月的實習月份數計算。

注:本文知識點整理自東奧劉穎老師-2022年注會稅法基礎精講班課程講義

《輕一》精彩內容快來試讀,點擊試讀更多內容>>>

滑動圖片試讀輕一內容

● ● ● ● ●

2022年注會考試基礎階段備考資料推薦

| 全年學習計劃 | 2022年注會全年學習計劃!基礎階段備考正在進行中 |

| 教材變化解讀 | 劉穎老師:2022年注會稅法教材變化解讀及備考建議 |

| 名師課程免費聽 | 2022年注會新課開講!32位名師課程免費聽,趕快收藏! |

| 輕松過關?試讀 | 2022年注會《輕松過關?》系列圖書試讀來襲! |

2022年注會考試時間是8月26-28日,留給大家學習的時間并不多,希望大家能夠珍惜每分每秒的學習時間,及時攻克重難點,多學多練,爭取順利取證。

(本文為東奧會計在線原創文章,僅供考生學習使用,禁止任何形式的轉載)

相關文章

津公網安備12010202000755號

津公網安備12010202000755號