黃潔洵老師帶你讀懂生活中的經濟法(三)

| 生活中的經濟法1 | 生活中的經濟法2 | 生活中的經濟法3 |

| 生活中的經濟法4 | 生活中的經濟法5 | 生活中的經濟法6 |

| 生活中的經濟法7 | 生活中的經濟法8 | 生活中的經濟法9 |

| 生活中的經濟法10 | 生活中的經濟法11 | 生活中的經濟法12 |

| 生活中的經濟法13 | 生活中的經濟法14 | 生活中的經濟法15 |

現實生活中,注冊會計師經濟法知識無處不在。生活中隨手一拍,可能就涉及經濟法的知識。東奧名師黃潔洵在微博上分享的日常生活,也蘊含經濟法知識,快來和小編一起看看吧!

")

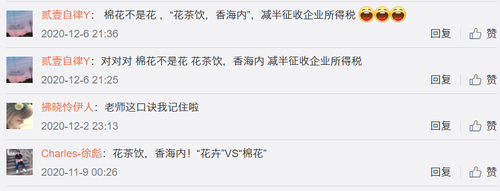

棉花到底是不是花,在經濟法領域所涉及的是如果棉花作為企業所得的項目,是否需要納稅的問題,來看看黃潔洵老師是怎么回答的吧。

微博原文

>>黃潔洵老師新浪微博:@黃潔洵

黃潔洵老師在微博上分享了日常生活一拍后,學員們很快開始在評論中進行了討論,一起來看看大家都討論了什么吧!

對于老師發布的微博內容,大家都積極回復,熱烈討論。一些學員的回復很幽默,學員的問題,老師都耐心回復。

從大家的評論可以看出,黃潔洵老師教給學員們背誦經濟法知識點的方法很好,學員很容易就記住了知識點,對學習經濟法很有幫助。

相信大家對棉花,真的不是花有了一定的了解。下面小編為大家整理了一些知識點內容,快來在鞏固一下企業所得稅相關內容吧!

企業所得稅

企業所得稅是對我國境內的企業和其他取得收入的組織的生產經營所得和其他所得征收的一種所得稅。

納稅人

在中華人民共和國境內,企業和其他取得收入的組織(以下統稱企業)為企業所得稅的納稅人。企業所得稅的納稅人包括各類企業、事業單位、社會團體、民辦非企業單位和從事經營活動的其他組織。個人獨資企業、合伙企業不屬于企業所得稅納稅義務人。

企業從事下列項目的所得,免征企業所得稅:

①蔬菜、谷物、薯類、油料、豆類、棉花、麻類、糖料、水果、堅果的種植;

②農作物新品種的選育;

③中藥材的種植;

④林木的培育和種植;

⑤牲畜、家禽的飼養;

⑥林產品的采集;

⑦灌溉、農產品初加工、獸醫、農技推廣、農機作業和維修等農、林、牧、漁服務業項目;

⑧遠洋捕撈。

企業從事下列項目的所得,減半征收企業所得稅:

①花卉、茶以及其他飲料作物和香料作物的種植;

②海水養殖、內陸養殖。

背誦小口令:棉花免稅,花卉減半。

習題自檢

【例題·單選題】2019年某居民企業(增值稅一般納稅人)購買安全生產專用設備用于生產經營,取得增值稅專用發票上注明設備金額100萬元,增值稅 13萬元。己知該企業2017年虧損140萬元,2018年所得120萬元。2019年度彌補虧損前的應納稅所得額360萬元。2019年度該企業實際應繳納企業所得稅( )萬元。

A.70.2

B.73.4

C.75

D.85

【答案】C

【解析】企業購置并實際使用安全生產專用設備的,該專用設備投資額的10%可以從企業當年應納稅額中抵免。

當年應納稅額=[360-(140-120)]×25%=340 ×25% =85(萬元),實際應納稅額=85-100×10%=75(萬元)。

名師簡介:

名師簡介:

西南政法大學經濟法學碩士、中國注冊會計師(非執業),法律職業資格,擁有多年的銀行、資產管理公司法務經驗。2007年起開始從事注冊會計師考試教學,2009年起開始從事會計職稱考試和稅務師考試教學。編著的“輕松過關”系列輔導書,內容清晰、重點突出、歸納完整、解析詳細,深受考生好評。

授課特點:

授課思路清晰、突出重點,應試針對性強,能夠理論聯系實際。擅長將零散的知識點體系化、將需要機械背誦的考點口訣化、將需要案例應用的法律規定法理化,例題講解一針見血。

溫馨提示:以上內容來源于東奧名師黃潔洵老師的微博,禁止任何形式的轉載,獲取更多內容請查看黃潔洵老師微博:@黃潔洵,也可進入黃潔洵老師的課程,和名師一起高效取證>>

2021年注冊會計師考試時間提前到八月份,小編建議大家盡早開始復習,多輪復習。請同學們緊跟東奧老師步伐,打牢基礎,輕松進階。祝各位學員早日取得注冊會計師證!

相關文章

津公網安備12010202000755號

津公網安備12010202000755號