三、中級經濟法的復習方法

1.稅法部分:把握考查范圍,重視習題演練

2.經濟法部分:在理解的基礎上記憶

【要約的生效時間】

教材原文:

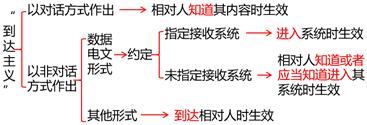

以對話方式作出的要約,自相對人知道其內容時生效。

以非對話方式作出的要約,自到達受要約人時生效。要約到達受要約人,并不是指要約一定實際送達到受要約人或者其代理人手中,要約只要送達到受要約人通常的地址、住所或者其他能夠控制的現實或虛擬空間(如信箱或郵箱等),即為送達。

《民法典》第一百三十七條第二款規定:“以非對話方式作出的采用數據電文形式的意思表示,相對人指定特定系統接收數據電文的,該數據電文進入該特定系統時生效;未指定特定系統的,相對人知道或者應當知道該數據電文進入其系統時生效。當事人對采用數據電文形式的意思表示的生效時間另有約定的,按照其約定。”

要約屬于有相對人的意思表示,其生效時間采取“到達主義”,具體如圖:

【提示】以對話方式發出的要約,相對人“知悉”方生效,而以非對話方式且非數據電文形式發出的要約,要求“到達”相對人時即生效,此處的“到達”既不意味著相對人必須親自收到,也不意味著相對人必須知悉,只要求要約已經進入受要約人的控制領域(如傳達室、信箱)并在通常情況下可以期待受要約人知悉要約的內容。

相關試聽 更多>

當前位置:

當前位置: 津公網安備12010202000755號

津公網安備12010202000755號