2021年中級經濟法基礎精講班

前言

一、 2021年的重要考試政策

1.考試制度

事項 | 說明 |

考試科目及成績有效期 | 中級會計資格考試科目包括《中級會計實務》《財務管理》《經濟法》,參加中級會計資格考試的人員,應在連續2個考試年度內通過全部科目的考試,方可取得中級會計資格證書 |

考試形式 | 全部采用無紙化方式(機考) |

考試大綱 | 適用全國會計專業技術資格考試領導小組辦公室制定的2021年度中級會計資格考試大綱 |

2.重要時間點

事項 | 時間 | 說明 |

考試報名及繳費時間 | 2021年 3月10日至3月31日 | 各地區報名時間不同,考生應在各省級考試管理機構公布的本地區報名日期內,完成考試報名確認及交費 |

經濟法科目考試時間 | 2021年9月4日至6日 18:00-20:00 | (1)共3個批次 (2)考試時長為120分鐘 |

準考證打印時間 | 2021年8月10日前各省級考試管理機構公布本地區準考證網上打印的起止時間 | 考生應在各省級考試管理機構公布的本地區準考證打印起止日期內,打印本人準考證,確認本人參加考試的時間、地點及考生須知 |

考試成績公布時間 | 2021年10月20日前 | 在“全國會計資格評價網”公布 |

3.考試題型、題量及得分規則(根據2020年考試的情況)

題型 | 題量 | 得分規則 | |

客觀題 | 單項選擇題 | 1分/小題×30小題=30分 | 每小題備選答案中,只有一個符合題意的正確答案。錯選、不選均不得分 |

多項選擇題 | 2分/小題×15小題=30分 | 每小題備選答案中,有兩個或兩個以上符合題意的正確答案。請至少選擇兩個答案,全部選對得滿分,少選得相應分值,多選、錯選、不選均不得分 | |

判斷題 | 1分/小題×10小題=10分 | 請判斷每小題的表述是否正確。每小題答題正確的得1分,錯答、不答均不得分,也不扣分 | |

綜合題 | 簡答題 | 共3題18分 (每題通常3小問) | 凡要求計算的,必須列出計算過程;計算結果出現兩位以上小數的,均四舍五入保留小數點后兩位小數。凡要求說明理由的,必須有相應的文字闡述。請在指定答題區域內作答 |

綜合題 | 共1題12分 (通常6小問) | ||

二、 2021年教材的基本情況

章節 | 分值 | 主觀題 出題情況 | 2021年教材 的變化幅度 | |

非 稅 法 部 分 | 第1章 | 約9分/卷 | 極少涉及 | ★ |

第2章 | 約17分/卷 | 簡答題、綜合題均經常涉及 | ★ | |

第3章 | 約9分/卷 | 主要涉及簡答題 | ★ | |

第4章 | 約12分/卷 | 主要涉及簡答題 | ★★ | |

第5章 | 約16分/卷 | 簡答題、綜合題必涉其一 | ★★★ | |

第8章 | 約6分/卷 | 不涉及 | ★★ | |

稅法 部分 | 第6章 | 約17分/卷 | 簡答題、綜合題均經常涉及 | ★ |

第7章 | 約14分/卷 | 簡答題、綜合題均經常涉及 | ★ | |

三、 中級經濟法的復習方法

1.結合考查要求,對不同章節、考點采取不同的復習策略

2.稅法部分的復習思路

3.非稅法部分的復習思路

(1)經濟法不靠背,理清邏輯關系才是關鍵

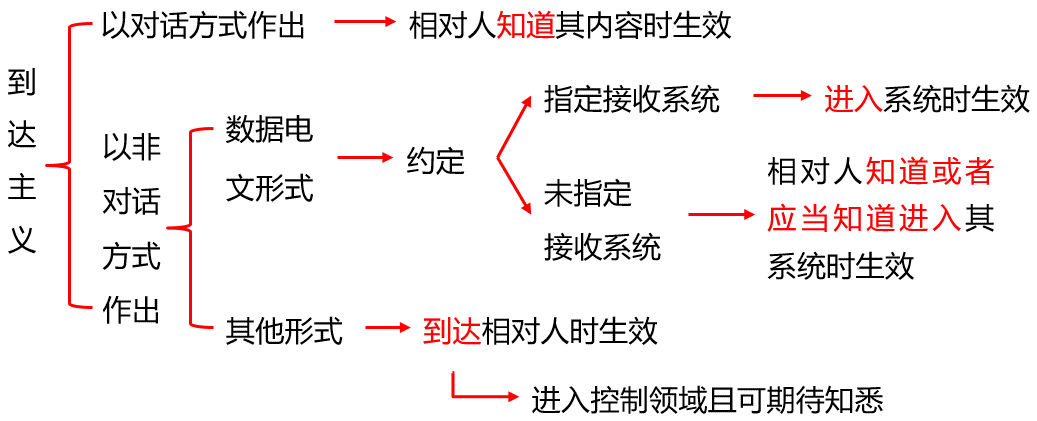

【教材原文?要約生效】

以對話方式作出的要約,自相對人知道其內容時生效。

以非對話方式作出的要約,自到達受要約人時生效。要約到達受要約人,并不是指要約一定實際送達到受要約人或者其代理人手中,要約只要送達到受要約人通常的地址、住所或者其他能夠控制的現實或虛擬空間(如信箱或郵箱等),即為送達。

《民法典》第一百三十七條第二款規定:“以非對話方式作出的采用數據電文形式的意思表示,相對人指定特定系統接收數據電文的,該數據電文進入該特定系統時生效;未指定特定系統的,相對人知道或者應當知道該數據電文進入其系統時生效。當事人對采用數據電文形式的意思表示的生效時間另有約定的,按照其約定。”

【關鍵詞邏輯綜述】

【例題1?單選題】8月1日,甲公司經理趙某得知乙公司欲出售一批鋼材,遂要求乙公司給甲公司發一份要約。8月2日,乙公司將要約快遞給甲公司,收件人為趙某。8月3日,快遞送達甲公司傳達室。8月5日,趙某出差歸來,傳達室將快遞交給趙某。8月6日,趙某拆閱快遞。該要約生效的時間是( )。

A.8月2日

B.8月3日

C.8月5日

D.8月6日

【答案】B

【解析】(1)“將要約快遞”:以數據電文以外的非對話方式作出要約,“到達”生效;(2)所謂“到達”是進入控制領域且可期待知悉,因此,送達甲公司傳達室即為到達,要約生效。

【例題2?單選題】8月1日,周某未與吳某協商自行通過電子郵件向吳某的A電子郵箱發送一份要約;8月2日,周某微信告知吳某此事,吳某回復“收到”;8月5日,吳某擬登錄電子郵箱查閱,由于該郵箱已經10年不使用,吳某遺忘密碼未能成功登錄;8月8日,吳某憑找回的登錄密碼登錄郵箱閱讀了該要約。該要約的生效時間是( )。

A.8月1日

B.8月2日

C.8月5日

D.8月8日

【答案】B

【解析】(1)“通過電子郵件”:以數據電文形式;(2)“未與吳某協商”:未指定接收系統;(3)周某與吳某無特殊約定。因此,知道或應當知道進入郵箱時(8月2日)到達,要約生效。

2.非稅法部分的主觀題

【例題2改編】8月1日,周某未與吳某協商自行通過電子郵件向吳某的A電子郵箱發送一份要約;8月2日,周某微信告知吳某此事,吳某回復“收到”;8月5日,吳某擬登錄電子郵箱查閱,由于該郵箱已經10年不使用,吳某遺忘密碼未能成功登錄;8月8日,吳某憑找回的登錄密碼登錄郵箱閱讀了該要約。

請問:周某向吳某發送的要約何時生效?并簡要說明理由。

【回答】8月2日生效。因為要約以數據電文方式作出、相對人未指定接收系統,因此,相對人(吳某)知道或應當知道要約進入其系統時(8月2日)要約到達,到達同時要約生效。

四、 跟課注意事項

1.關于教材和輕松過關1

2.關于聽課和做筆記

3.關于做題

4.關于課程

(1)基礎精講班:第1、5章—第2、3章—第6、7章—第4、8章

(2)習題精講班:主要關注主觀題、新考點和疑難題目,從稅法部分開始

(3)沖刺階段課程

①串講班

②《輕一》模擬試卷精講班

③考前5天終極點押

(4)逆襲提分班:大串講+習題+模考

相關試聽 更多>

當前位置:

當前位置: 津公網安備12010202000755號

津公網安備12010202000755號