2021中級(jí)會(huì)計(jì)實(shí)務(wù)?基礎(chǔ)班

主要內(nèi)容

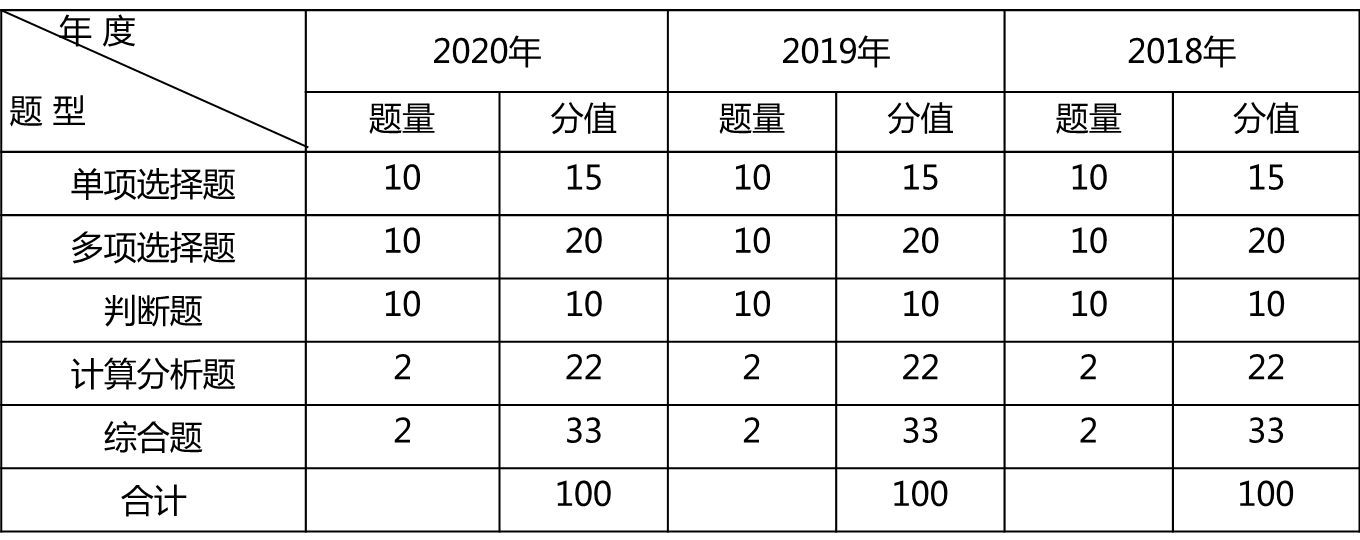

近三年考試題型題量

近三年命題規(guī)律總結(jié)

2021年教材主要變化、結(jié)構(gòu)及各章重點(diǎn)關(guān)注內(nèi)容

如何高效備考

近三年考試題型題量

近三年命題規(guī)律總結(jié)

覆蓋面寬,考核全面

注重?zé)狳c(diǎn),突出重點(diǎn)

綜合性較強(qiáng)

難度適中

2021年教材主要變化、結(jié)構(gòu)及各章重點(diǎn)關(guān)注內(nèi)容

全書共19章:確認(rèn)、計(jì)量、記錄和報(bào)告

章節(jié)變化及重點(diǎn)關(guān)注內(nèi)容如下表所示。

章名 | 主要變化 | 重點(diǎn)關(guān)注內(nèi)容 |

第1章 總論 | 將收入的來源舉例中的“提供勞務(wù)”修改為“提供服務(wù)” | (1)會(huì)計(jì)基本假設(shè); (2)會(huì)計(jì)信息質(zhì)量要求; (3)會(huì)計(jì)要素; (4)會(huì)計(jì)計(jì)量屬性 |

第2章 存貨 | 本章內(nèi)容無變化 | (1)存貨的概念; (2)存貨的初始計(jì)量; (3)存貨跌價(jià)準(zhǔn)備的計(jì)算 |

第3章 固定資產(chǎn) | 將“企業(yè)生產(chǎn)車間和行政管理部門等發(fā)生的固定資產(chǎn)修理費(fèi)用等后續(xù)支出計(jì)入管理費(fèi)用”修改為“企業(yè)行政管理部門等發(fā)生的固定資產(chǎn)修理費(fèi)用等后續(xù)支出計(jì)入管理費(fèi)用” | (1)固定資產(chǎn)的初始計(jì)量; (2)固定資產(chǎn)折舊范圍及折舊額的計(jì)算; (3)固定資產(chǎn)后續(xù)支出的會(huì)計(jì)處理; (4)固定資產(chǎn)的處置 |

第4章 無形資產(chǎn) | 本章內(nèi)容無變化 | (1)無形資產(chǎn)的初始計(jì)量; (2)研發(fā)支出的會(huì)計(jì)處理; (3)無形資產(chǎn)的后續(xù)計(jì)量; (4)無形資產(chǎn)的處置 |

第5章 長(zhǎng)期股權(quán)投資 | 本章內(nèi)容無實(shí)質(zhì)性變化 | (1)長(zhǎng)期股權(quán)投資的初始計(jì)量; (2)長(zhǎng)期股權(quán)投資的后續(xù)計(jì)量; (3)股權(quán)投資的轉(zhuǎn)換; (4)股權(quán)投資的處置 |

第6章 投資性房地產(chǎn) | 本章內(nèi)容無實(shí)質(zhì)性變化 | (1)投資性房地產(chǎn)范圍; (2)投資性房地產(chǎn)后續(xù)計(jì)量; (3)投資性房地產(chǎn)轉(zhuǎn)換 |

第7章 資產(chǎn)減值 | 本章內(nèi)容無變化 | (1)預(yù)計(jì)資產(chǎn)未來現(xiàn)金流量應(yīng)當(dāng)考慮的因素; (2)資產(chǎn)或資產(chǎn)組減值的會(huì)計(jì)處理 |

第8章 金融資產(chǎn)和 金融負(fù)債 | 本章內(nèi)容無變化 | (1)金融資產(chǎn)的分類; (2)金融工具的計(jì)量 |

第9章 職工薪酬及 借款費(fèi)用 | 本章內(nèi)容無變化 | (1)應(yīng)付職工薪酬的核算; (2)借款費(fèi)用的計(jì)算及會(huì)計(jì)處理 |

第10章 或有事項(xiàng) | 本章內(nèi)容無變化 | (1)或有事項(xiàng)的確認(rèn)和計(jì)量; (2)或有事項(xiàng)會(huì)計(jì)處理原則的應(yīng)用 |

第11章 收入 | 本章內(nèi)容無實(shí)質(zhì)性變化 | (1)收入的確認(rèn)與計(jì)量; (2)關(guān)于特定交易的會(huì)計(jì)處理 |

第12章 政府補(bǔ)助 | 本章內(nèi)容無實(shí)質(zhì)性變化 | (1)與收益相關(guān)的政府補(bǔ)助的會(huì)計(jì)處理; (2)與資產(chǎn)相關(guān)的政府補(bǔ)助的會(huì)計(jì)處理 |

第13章 所得稅 | 本章內(nèi)容無實(shí)質(zhì)性變化 | (1)遞延所得稅資產(chǎn)、負(fù)債的確認(rèn)與計(jì)量; (2)應(yīng)交所得稅的計(jì)算; (3)所得稅費(fèi)用的確認(rèn)與計(jì)量 |

第14章 外幣折算 | 本章內(nèi)容無變化 | (1)外幣交易的會(huì)計(jì)處理; (2)外幣財(cái)務(wù)報(bào)表的折算 |

第15章 財(cái)務(wù)報(bào)告 | 本章內(nèi)容無實(shí)質(zhì)性變化 | (1)現(xiàn)金流量的分類; (2)終止經(jīng)營(yíng)的判斷; (3)合并范圍; (4)調(diào)整分錄的編制; (5)抵銷分錄的編制 |

第16章 會(huì)計(jì)政策、會(huì)計(jì)估計(jì)變更和差錯(cuò)更正 | 本章內(nèi)容無變化 | (1)會(huì)計(jì)政策和會(huì)計(jì)估計(jì)變更的判斷; (2)會(huì)計(jì)政策變更的會(huì)計(jì)處理; (3)前期差錯(cuò)更正的會(huì)計(jì)處理 |

第17章 資產(chǎn)負(fù)債表日后事項(xiàng) | 修改了一道例題 | (1)調(diào)整事項(xiàng)和非調(diào)整事項(xiàng)的判斷; (2)調(diào)整事項(xiàng)的會(huì)計(jì)處理 |

第18章 政府會(huì)計(jì) | 本章內(nèi)容無變化 | (1)基本概念; (2)政府單位特定業(yè)務(wù)的核算 |

第19章 民間非營(yíng)利組織會(huì)計(jì) | 本章內(nèi)容無變化 | 基本概念 |

如何高效備考

(一)訂立學(xué)習(xí)計(jì)劃

1.考試時(shí)間

2021年9月4日至9月6日(8:30-11:15)

2.考試方式

機(jī)考

3.學(xué)習(xí)計(jì)劃:

7月底前——基礎(chǔ)班及章節(jié)練習(xí);

8月20日前——習(xí)題班、章節(jié)及綜合練習(xí);

考試前——機(jī)考套題練習(xí)。

(二)全面研讀大綱和教材(含輔導(dǎo)教材)

1.考試教材

2.輔導(dǎo)教材

(三)講究學(xué)習(xí)方法

1.善于總結(jié)規(guī)律

2.理解基礎(chǔ)上掌握

(四)加強(qiáng)練習(xí)

對(duì)未來真正的慷慨,是把一切獻(xiàn)給現(xiàn)在。

相關(guān)試聽 更多>

當(dāng)前位置:

當(dāng)前位置: 津公網(wǎng)安備12010202000755號(hào)

津公網(wǎng)安備12010202000755號(hào)