投資性房地產的轉換——2025年《中級會計實務》強化階段知識點

成功者的光環背后,都是無人問津的扎根歲月。2025年中級會計考試強化提升階段已經開始,你只管向下生長,時間會送你綻放。

2025中級課程 ‖ 1V1私教 ‖ 2025輔導書 ‖ 中級歷年試題

2025中級課程 ‖ 1V1私教 ‖ 2025輔導書 ‖ 中級歷年試題

【第五章 投資性房地產】

投資性房地產的轉換

【知識點】

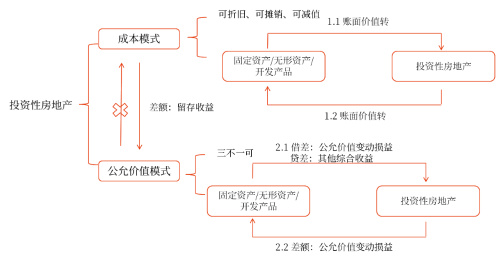

一、投資性房地產的轉換形式及轉換日

| 轉換形式 | 轉換日 |

| 投資性房地產→存貨 | 租賃期滿,企業董事會或類似機構作出書面決議明確表明將其重新開發用于對外銷售的日期 |

| 投資性房地產→自用房地產 | 房地產達到自用狀態,企業開始將其用于生產商品、提供勞務或者經營管理的日期 |

| 自用土地使用權→賺取租金或資本增值 | 自用土地使用權停止自用后確定用于賺取租金或資本增值的日期 |

| 存貨、自用建筑物→出租 | 租賃期開始日 |

二、投資性房地產轉換的會計處理

1.成本模式下的轉換

(1)投資性房地產轉換為自用房地產

借:固定資產/無形資產

投資性房地產累計折舊/投資性房地產累計攤銷

投資性房地產減值準備

貸:投資性房地產

累計折舊/累計攤銷

固定資產減值準備/無形資產減值準備

2)投資性房地產轉換為存貨

借:開發產品(差額,倒擠)

投資性房地產累計折舊/投資性房地產累計攤銷

投資性房地產減值準備

貸:投資性房地產

(3)自用房地產轉換為投資性房地產

借:投資性房地產

累計折舊/累計攤銷

固定資產減值準備/無形資產減值準備

貸:固定資產/無形資產(賬面原價)

投資性房地產累計折舊/投資性房地產累計攤銷

投資性房地產減值準備

(4)作為存貨的房地產轉換為投資性房地產

借:投資性房地產(差額,倒擠)

存貨跌價準備

貸:開發產品(賬面原價)

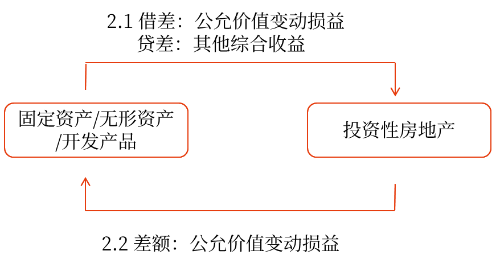

2.公允價值模式下的轉換

(1)投資性房地產轉換為自用房地產

借:固定資產/無形資產(轉換日公允價值)

貸:投資性房地產——成本(賬面原價)

——公允價值變動(或借方)

公允價值變動損益(差額,或借方)

(2)投資性房地產轉換為存貨

借:開發產品(轉換日公允價值)

貸:投資性房地產——成本(賬面原價)

——公允價值變動(或借方)

公允價值變動損益(差額,或借方)

(3)自用房地產轉換為投資性房地產

借:投資性房地產——成本(轉換日公允價值)

累計折舊/累計攤銷

固定資產減值準備/無形資產減值準備

公允價值變動損益(公允價值小于賬面價值的差額)

貸:固定資產/無形資產(賬面原價)

其他綜合收益(公允價值大于賬面價值的差額)

(4)作為存貨的房地產轉換為投資性房地產

借:投資性房地產——成本(轉換日公允價值)

存貨跌價準備

公允價值變動損益(公允價值小于賬面價值的差額)

貸:開發產品(賬面原價)

其他綜合收益(公允價值大于賬面價值的差額)

【習題演練】

1.(單選)2020年1月1日,甲公司將自用的寫字樓轉換為以成本模式進行后續計量的投資性房地產。當日的賬面余額為5 000萬元,已計提折舊500萬元,已計提固定資產減值準備400萬元。公允價值為4 200萬元。甲公司將該寫字樓轉為投資性房地產核算時的初始入賬價值為( )萬元。

A.4 500

B.4 200

C.4 600

D.4 100

【答案】D

【解析】自用寫字樓轉為成本模式計量的投資性房地產,以轉換日的賬面價值作為投資性房地產的入賬價值,即投資性房地產的入賬價值=5000-500-400=4100(萬元)。

相關會計分錄為:

借:投資性房地產 5 000

固定資產減值準備 400

累計折舊 500

貸:固定資產 5 000

投資性房地產減值準備 400

投資性房地產累計折舊 500

2.(多選)甲公司發生的與投資性房地產有關的下列交易或事項中,將影響其利潤表營業利潤項目列報金額的有( )。

A.以公允價值模式計量的投資性房地產,資產負債表日公允價值小于賬面價值

B.作為存貨的房地產轉換為以公允價值模式計量的投資性房地產時,公允價值大于賬面價值

C.將投資性房地產由成本模式計量變更為公允價值模式計量時,公允價值大于賬面價值

D.將公允價值模式計量的投資性房地產轉換為自用房地產時,公允價值小于賬面價值

【答案】AD

【解析】選項A,計入公允價值變動損益,影響營業利潤;選項B,計入其他綜合收益,不影響營業利潤;選項C,計入留存收益,不影響營業利潤;選項D,計入公允價值變動損益,影響營業利潤。

以上就是為大家整理的關于投資性房地產的轉換相關內容。考生們要合理安排時間,充分利用強化提升階段的學習時間,積極備考,希望大家都能取得中級會計師資格證!

注:以上內容選自肖磊榮老師2025年《中級會計實務》輕1·基礎細講班講義

(本文為東奧會計在線原創文章,僅供考生學習使用,禁止任何形式的轉載)

相關文章

津公網安備12010202000755號

津公網安備12010202000755號