采用公允價(jià)值模式計(jì)量的投資性房地產(chǎn)——2025年《中級會(huì)計(jì)實(shí)務(wù)》強(qiáng)化階段知識點(diǎn)

別在焦慮中迷失方向,階段性復(fù)盤比盲目奔跑更重要。2025年中級會(huì)計(jì)考試強(qiáng)化提升階段已經(jīng)開始,方向?qū)α耍彩强臁?nbsp;

2025中級課程 ‖ 1V1私教 ‖ 2025輔導(dǎo)書 ‖ 中級歷年試題

2025中級課程 ‖ 1V1私教 ‖ 2025輔導(dǎo)書 ‖ 中級歷年試題

值模式計(jì)量的投資性房地產(chǎn)——2025年《中級會(huì)計(jì)實(shí)務(wù)》強(qiáng)化階段知識點(diǎn)")

>>>點(diǎn)擊進(jìn)入強(qiáng)化階段考點(diǎn)匯總文章<<<

【第五章 投資性房地產(chǎn)】

采用公允價(jià)值模式計(jì)量的投資性房地產(chǎn)

【知識點(diǎn)】

只有存在確鑿證據(jù)表明投資性房地產(chǎn)的公允價(jià)值能夠持續(xù)可靠取得的情況下,企業(yè)才可以采用公允價(jià)值模式對投資性房地產(chǎn)進(jìn)行后續(xù)計(jì)量。

提示

企業(yè)一旦選擇采用公允價(jià)值計(jì)量模式,就應(yīng)當(dāng)對其所有投資性房地產(chǎn)均采用公允價(jià)值模式進(jìn)行后續(xù)計(jì)量。

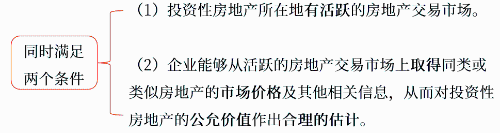

一、采用公允價(jià)值模式計(jì)量的條件

二、采用公允價(jià)值模式計(jì)量的會(huì)計(jì)處理規(guī)定

| 項(xiàng)目 | 會(huì)計(jì)處理 |

| 公允價(jià)值變動(dòng) | 借:投資性房地產(chǎn)——公允價(jià)值變動(dòng) 貸:公允價(jià)值變動(dòng)損益(或相反分錄) |

| 取得租金收入 | 借:銀行存款等 貸:其他業(yè)務(wù)收入等 |

【習(xí)題演練】

(單選)企業(yè)采用公允價(jià)值模式計(jì)量投資性房地產(chǎn),下列各項(xiàng)會(huì)計(jì)處理的表述中,正確的是( )。

A.資產(chǎn)負(fù)債表日應(yīng)當(dāng)對投資性房地產(chǎn)進(jìn)行減值測試

B.不需要對投資性房地產(chǎn)計(jì)提折舊或攤銷

C.取得的租金收入計(jì)入投資收益

D.資產(chǎn)負(fù)債表日公允價(jià)值高于賬面價(jià)值的差額計(jì)入其他綜合收益

【答案】B

【解析】企業(yè)采用公允價(jià)值模式計(jì)量的投資性房地產(chǎn),不計(jì)提折舊或攤銷,也不進(jìn)行減值測試計(jì)提減值準(zhǔn)備,選項(xiàng)A錯(cuò)誤,選項(xiàng)B正確;取得的租金收入計(jì)入其他業(yè)務(wù)收入,選項(xiàng)C錯(cuò)誤;資產(chǎn)負(fù)債表日公允價(jià)值高于賬面價(jià)值的差額計(jì)入公允價(jià)值變動(dòng)損益,選項(xiàng)D錯(cuò)誤。

計(jì)分割線")

以上就是為大家整理的關(guān)于采用公允價(jià)值模式計(jì)量的投資性房地產(chǎn)相關(guān)內(nèi)容。考生們要合理安排時(shí)間,充分利用強(qiáng)化提升階段的學(xué)習(xí)時(shí)間,積極備考,希望大家都能取得中級會(huì)計(jì)師資格證!

注:以上內(nèi)容選自肖磊榮老師2025年《中級會(huì)計(jì)實(shí)務(wù)》輕1·基礎(chǔ)細(xì)講班講義

(本文為東奧會(huì)計(jì)在線原創(chuàng)文章,僅供考生學(xué)習(xí)使用,禁止任何形式的轉(zhuǎn)載)

精選推薦

相關(guān)文章

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號