采購與付款循環(huán)的主要業(yè)務活動_25年注冊會計師審計考點搶學

3科

日均>3h

2025年注冊會計師預習已經(jīng)開始了,預習之前,考生應充分了解各個科目的學習特點和學習內容。以下是25年注冊會計師審計考點搶學第十章“采購與付款循環(huán)的主要業(yè)務活動”的講解,一起來學習吧!

? 25考季注會《審計》搶學考點匯總> ? 備考免費資料,注冊即可打開全科資料庫>

的主要業(yè)務活動_25年注冊會計師審計考點搶學")

采購與付款循環(huán)的主要業(yè)務活動

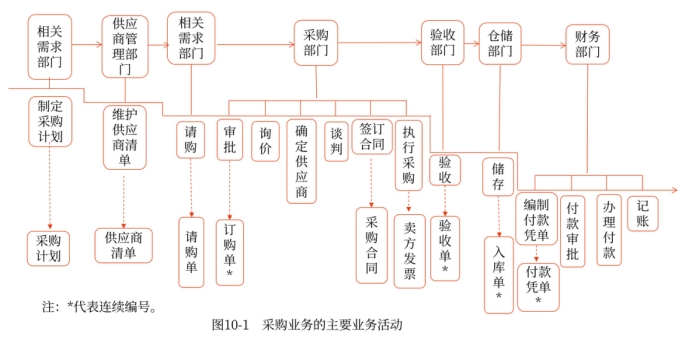

本章以一般制造業(yè)企業(yè)為例,說明采購業(yè)務的主要業(yè)務活動,如圖10-1所示。

上游:重點解決采購需求問題,最重要的單據(jù)是供應商清單和請購單。

中游:重點解決采購與驗收問題,最重要的單據(jù)是驗收單。

下游:重點解決審核付款憑單、付款和記賬問題,最重要的單據(jù)是付款憑單。

(一)制定采購計劃

控制活動 | 主要單據(jù)/記錄 | 報表項目/認定 |

(1)生產(chǎn)、倉庫等部門定期編制采購計劃 (2)經(jīng)相關部門負責人等適當?shù)墓芾砣藛T審批后提交采購部門,具體安排商品及服務采購 | 采購計劃 | 應付賬款/存在 |

(二)維護供應商清單

控制活動 | 主要單據(jù)/記錄 | 報表項目/認定 |

(1)通常對于合作的供應商事先進行資質等審核,將通過審核的供應商信息錄入系統(tǒng),形成完整的供應商清單 (2)及時對供應商信息變更進行更新 (3)采購部門只能向通過審核的供應商進行采購 | 供應商清單 | 應付賬款/存在,完整性 |

(三)請購商品和服務

控制活動 | 主要單據(jù)/記錄 | 報表項目/認定 |

(1)相關部門按需求填寫請購單 (2)可以按照部門分別設置請購單的連續(xù)編號,被審計單位內部所有的請購單不要求統(tǒng)一編號 (3)對于正常經(jīng)營所需物資的請購,應當根據(jù)請購單進行一般授權審批,每張請購單必須經(jīng)過對這類支出預算負責的主管人員簽字批準 | 請購單 | 應付賬款/存在 |

(四)編制訂購單

控制活動 | 主要單據(jù)/記錄 | 報表項目/認定 |

(1)采購部門根據(jù)經(jīng)恰當批準的請購單生成連續(xù)編號的訂購單 (2)對每張訂購單,采購部門詢價后確定最佳供應商,例如,對一些大額、重要的采購項目,采用招標方式確定供應商,但詢價與確定供應商的職責應當分離 (3)采購部門收到請購單后,對金額在人民幣××元以下的請購單由采購經(jīng)理負責審批;金額在人民幣××元至××元的請購單由總經(jīng)理負責審批;金額超過人民幣××元的請購單需經(jīng)董事會審批 (4)采用自動化信息系統(tǒng)的被審計單位,將經(jīng)審批的請購單信息輸入系統(tǒng),系統(tǒng)將自動生成訂購單(此時系統(tǒng)顯示為“待處理”狀態(tài))。每周,采購信息管理員核對本周內生成的訂購單,將請購單和訂購單存檔管理,對任何應該連續(xù)編號但未連續(xù)編號的情況進行檢查 | 訂購單 | 應付賬款/存在,完整性 |

(五)執(zhí)行采購

控制活動 | 主要單據(jù)/記錄 | 報表項目/認定 |

(1)采用自動化信息系統(tǒng)的被審計單位,采購業(yè)務員根據(jù)系統(tǒng)顯示的“待處理”的訂購單信息,安排供應商發(fā)貨等事宜 (2)每周,財務部門應付賬款記賬員匯總本周內生成的所有訂購單并與請購單核對,編制采購信息報告。如訂購單與請購單核對相符,應付賬款記賬員即在采購信息報告上簽字。如有不符,應付賬款記賬員將通知采購信息管理員,與其共同調查該事項。應付賬款記賬員還需在采購信息報告中注明不符事項及其調查結果 | 采購信息報告、采購合同 | 應付賬款/存在,完整性 |

(六)驗收商品

控制活動 | 主要單據(jù)/記錄 | 報表項目/認定 |

(1)驗收部門首先應比較所收商品與訂購單上的要求是否相符,然后再盤點商品并檢查商品有無損壞 (2)驗收部門應對已收貨的每張訂購單編制一式多聯(lián)、預先按順序編號的驗收單 (3)驗收人員將商品送交倉庫或其他請購部門時,應取得經(jīng)過簽字的收據(jù),或要求其在驗收單的副聯(lián)上簽收 (4)驗收人員應將驗收單其中的一聯(lián)送交財務部門 | 驗收單 | 應付賬款/存在,完整性 存貨/存在,完整性 |

(七)儲存已驗收的商品

控制活動 | 主要單據(jù)/記錄 | 報表項目/認定 |

(1)已驗收商品的保管與采購應當職責分離 (2)限制無關人員接近儲存的商品 | 入庫單 | 存貨/存在 |

(八)確認和記錄采購交易與負債

控制活動 | 主要單據(jù)/記錄 | 報表項目/認定 |

(1)在記錄采購交易前,財務部門需要檢查訂購單、驗收單和供應商發(fā)票的一致性,確定供應商發(fā)票的內容是否與相關的驗收單、訂購單一致,以及供應商發(fā)票的計算是否正確 (2)在檢查無誤后,會計人員編制轉賬憑證/付款憑證,經(jīng)會計主管審核后據(jù)以登記相關賬簿 (3)如果月末尚未收到供應商發(fā)票,財務部門需根據(jù)驗收單和訂購單暫估相關的負債 | 供應商發(fā)票 | 應付賬款/存在,完整性,權利和義務,準確性、計價和分攤 存貨/存在,完整性,權利和義務,準確性、計價和分攤 |

(九)辦理付款

控制活動 | 主要單據(jù)/記錄 | 報表項目/認定 |

以支票結算方式為例,編制和簽發(fā)支票的有關控制包括: (1)由被授權的財務部門的人員負責簽發(fā)支票 (2)被授權簽發(fā)支票的人員應確定每張支票后附有已經(jīng)適當批準的未付款憑單,并確定支票收款人姓名和金額與憑單內容一致 (3)支票一經(jīng)簽發(fā)就應在其憑單和支持性憑證上用加蓋印戳或打洞等方式將其注銷,以免重復付款 (4)不得簽發(fā)無記名甚至空白的支票 (5)支票應預先順序編號,保證支出支票存根的完整性和作廢支票處理的恰當性 (6)應確保只有被授權的人員才能接近未經(jīng)使用的空白支票 | 轉賬憑證、 付款憑單 | 應付賬款/存在,完整性,權利和義務,準確性、計價和分攤 |

(十)記錄現(xiàn)金、銀行存款支出

控制活動 | 主要單據(jù)/記錄 | 報表項目/認定 |

以記錄銀行存款支出為例,有關控制包括: (1)會計主管應獨立檢查記入銀行存款日記賬和應付賬款明細賬的金額的一致性,以及與支票匯總記錄的一致性 (2)通過定期比較銀行存款日記賬記錄的日期與支票副本的日期,獨立檢查入賬的及時性 (3)獨立編制銀行存款余額調節(jié)表 | 銀行存款日記賬、銀行存款余額調節(jié)表 | 應付賬款/存在,完整性 貨幣資金/存在,完整性 |

(十一)與供應商定期對賬

控制活動 | 主要單據(jù)/記錄 | 報表項目/認定 |

通過與供應商定期對賬,就應付賬款、預付款項等進行核對,能夠及時發(fā)現(xiàn)雙方存在的差異,對差異進行調查,如有必要作出相應調整 | 供應商對賬單 | 應付賬款/存在,完整性 預付款項/存在,完整性 |

知識點來源:第十章 采購與付款循環(huán)的審計

注:以上內容選自劉圣妮老師24年《審計》基礎階段課程講義

(本文為東奧會計在線原創(chuàng)文章,僅供考生學習使用,禁止任何形式的轉載)

相關文章

注冊會計師導航

-

考試資訊

-

考試資料

考試資料 | 會計 | 審計 | 稅法 | 經(jīng)濟法 | 財管 | 戰(zhàn)略 | 考試經(jīng)驗 | 考試大綱 | 免費答疑

-

輔導課程

-

考試題庫

-

互動交流

-

東奧書店

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號