在整體層面和業務流程層面了解內部控制_2023年注會審計重要考點

3科

日均>3h

審計科目是注會考試的“三座大神”之一,零基礎考生如何備考審計?為幫助大家學習重點內容,東奧暖心整理了2023年注會審計重要考點講解,考生們趕快來學習吧!

【知識點】在整體層面和業務流程層面了解內部控制

【所屬章節】

第七章:風險評估

第四節:了解被審計單位內部控制體系各要素

在整體層面和業務流程層面了解內部控制

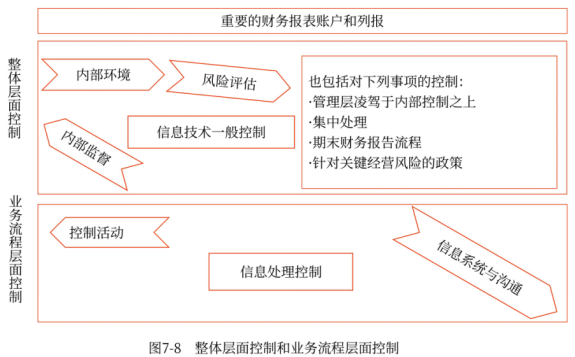

內部控制的某些要素(如內部環境)更多地對被審計單位整體層面產生影響,而其他要素(如信息系統與溝通、控制活動)則可能更多地與特定業務流程相關,如圖7-8所示。

(一)了解的總體要求

注冊會計師應當從被審計單位整體層面和業務流程層面分別了解和評價被審計單位的內部控制。

(二)了解步驟(“六步走”)

(1)確定被審計單位的重要業務流程和相關交易類別;

(2)了解相關交易類別的流程,并記錄獲得的了解;

(3)確定可能發生錯報的環節;

(4)識別和了解相關控制;

(5)執行穿行測試,證實對交易流程和相關控制的了解;

(6)進行初步評價和風險評估。

在實務中,上述步驟可能同時進行,例如,在詢問相關人員的過程中,同時了解相關交易類別的流程和相關控制。

(三)預防性控制和檢查性控制

1.預防性控制

項目 | 具體內容 |

目的 | 防止錯報的發生 |

舉例 | (1)計算機程序自動生成收貨報告,同時也更新采購檔案 (2)在更新采購檔案之前要有收貨報告 (3)銷貨發票上的價格根據價格清單上的信息確定 (4)系統將各憑證上的賬戶號碼與會計科目表對比,然后進行一系列的邏輯測試 |

2.檢查性控制

項目 | 具體內容 |

目的 | 發現流程中可能發生的錯報 |

舉例 | (1)定期編制銀行存款余額調節表,跟蹤調查掛賬的項目 (2)將預算與實際費用間的差異列入計算機編制的報告中并 由部門經理復核。記錄所有超過預算2%的差異情況和解決 措施 (3)系統每天比較運出貨物的數量和開票數量。如果發現差異,產生報告,由開票主管復核和追查 (4)每季度復核應收賬款貸方余額并找出原因 |

可以作為主要手段的情形 | 確信存在以下情況時,可以將檢查性控制作為一個主要手段,來合理保證特定認定發生重大錯報的可能性較小: (1)控制所檢查的數據是完整、可靠的 (2)控制對于發現重大錯報足夠敏感 (3)發現的所有重大錯報都將被糾正 |

(四)執行穿行測試,證實對交易流程和相關控制的了解

1.穿行測試的目的

為了解各類相關交易在業務流程中發生、處理和記錄的過程,注冊會計師通常會執行穿行測試。

2.執行穿行測試可獲取的證據

(1)確認對業務流程的了解;

(2)確認對相關交易的了解是完整的,即在交易流程中所有與財務報表認定相關的可能發生錯報的環節都已識別;

(3)確認所獲取的有關流程中的預防性控制和檢查性控制信息的準確性;

(4)評估控制設計的有效性;

(5)確認控制是否得到執行;

(6)確認之前所作書面記錄的準確性。

如果擬不信賴控制,注冊會計師仍需要執行適當的審計程序,以確認以前對業務流程及可能發生錯報環節了解的準確性和完整性。

3.底稿記錄的內容

注冊會計師將穿行測試的情況記錄于工作底稿時,記錄的內容包括穿行測試中查閱的文件、穿行測試的程序以及注冊會計師的發現和結論。

(五)初步評價和風險評估

1.初步評價

在識別和了解控制后,注冊會計師需要評價控制設計的合理性并確定其是否得到執行。注冊會計師對控制的評價結論可能是:

(1)所設計的控制單獨或連同其他控制能夠防止或發現并糾正重大錯報,并得到執行;

(2)控制本身的設計是合理的,但沒有得到執行;

(3)控制本身的設計就是無效的或缺乏必要的控制。

2.風險評估需考慮的因素

注冊會計師對控制的評價,進而對重大錯報風險的評估,需考慮以下因素:

(1)賬戶特征及已識別的重大錯報風險。如果已識別的重大錯報風險水平為高(例如,復雜的發票計算或計價過程增加了開票錯報的風險;經營的季節性特征增加了在旺季發生錯報的風險),相關的控制應有較高的敏感度,即在錯報率較低的情況下也能防止或發現并糾正錯報。

(2)對被審計單位整體層面控制的評價。注冊會計師應將對整體層面獲得的了解和結論,同在業務流程層面獲得的有關相關交易流程及其控制的證據結合起來考慮。

3.在評價業務流程層面的控制要素時,可能考慮的影響因素

(1)管理層及執行控制的員工表現出來的勝任能力及誠信度;

(2)員工受監督的程度及員工流動的頻繁程度;

(3)管理層凌駕于控制之上的潛在可能性;

(4)缺乏職責分離,包括信息技術系統中自動化的職責分離的情況;

(5)被審計期間內部審計人員或其他監督人員測試控制運行情況的程度;

(6)業務流程變更產生的影響,如變更期間控制程序的有效性是否受到了削弱;

(7)在被審計單位的風險評估工作中,所識別的與某項控制運行相關的風險,以及對該控制是否有進一步的監督。

除非存在某些可以使控制得到一貫運行的自動化控制,注冊會計師對控制的了解和評價并不能夠代替對控制運行有效性的測試。例如,注冊會計師獲得了某一人工控制在某一時點得到執行的審計證據,但這并不能證明該控制在被審計期間內的其他時點也得到有效執行。

(六)對財務報告流程的了解

1.了解財務報告流程及其控制

(1)在實務中,注冊會計師需要進一步了解有關信息從具體交易的業務流程過入總賬、財務報表以及相關列報的流程,即財務報告流程及其控制。

(2)這一流程和控制與財務報表的列報認定直接相關。

2.財務報告流程包括的內容

(1)將業務數據匯總記入總賬的程序,即如何將重要業務流程的信息與總賬和財務報告系統相連接;

(2)在總賬中生成、記錄和處理會計分錄的程序;

(3)記錄對財務報表常規和非常規調整的程序,如合并調整、重分類等;

(4)草擬財務報表和相關披露的程序。

3.評估事項

在了解財務報告流程的過程中,注冊會計師應當考慮對以下方面作出評估:

(1)主要的輸入信息、執行的程序、主要的輸出信息;

(2)每一財務報告流程要素中涉及信息技術的程度;

(3)管理層的哪些人員參與其中;

(4)記賬分錄的主要類型,如標準分錄、非標準分錄等;

(5)適當人員(包括管理層和治理層)對流程實施監督的性質和范圍。

● ● ● ● ●

本文知識點內容根據東奧名師劉圣妮老師《輕一高效基礎班》講義整理,劉圣妮老師主編的《輕松過關?一》與課程內容同步,以下為《輕一》試讀內容,點擊圖片試讀更多!

學習一定要有毅力和恒心。2023年注會考試時間是8月25日-27日,希望考生們認真備考,堅持學習,爭取順利通過今年的注冊會計師考試。

(本文為東奧會計在線原創文章,僅供考生學習使用,禁止任何形式的轉載)

相關文章

津公網安備12010202000755號

津公網安備12010202000755號