抽樣風險與非抽樣風險_2023年注會審計重要考點

3科

日均>3h

飯可以一日不吃,覺可以一日不睡,書不可以一日不讀!注會考試知識點繁多,保持規律的學習節奏,知識才不會被遺忘。以下是2023年注會審計重要考點,考生們快來打卡學習!

【知識點】抽樣風險與非抽樣風險

【所屬章節】

第四章:審計抽樣方法

第一節:審計抽樣的相關概念

抽樣風險與非抽樣風險

一、抽樣風險

只要使用了審計抽樣,抽樣風險總會存在。抽樣風險與樣本規模是反向變動關系。

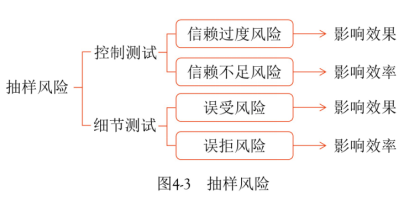

控制測試和細節測試的抽樣風險如圖4-3所示。

(一)定義

抽樣風險,是指注冊會計師根據樣本得出的結論(A),不同于對整個總體實施與樣本相同的審計程序得出的結論(B)的可能性。

(二)控制測試中的抽樣風險

(1)信賴過度風險。

推斷的控制有效性(P)高于其實際有效性(Q)的可能性,影響審計效果。

(2)信賴不足風險。

推斷的控制有效性低于其實際有效性的可能性,影響審計效率。

(三)細節測試中的抽樣風險

(1)誤受風險。

推斷某一重大錯報不存在而實際上存在的可能性,影響審計效果。

(2)誤拒風險。

推斷某一重大錯報存在而實際上不存在的可能性,影響審計效率。

(四)降低抽樣風險的對策

注冊會計師在控制測試或細節測試中,均可以通過擴大樣本規模降低抽樣風險。

總結:

審計測試類別 | 影響審計效果(上當受騙) | 影響審計效率(冤枉好人) |

控制測試 | 信賴過度風險 | 信賴不足風險 |

細節測試 | 誤受風險 | 誤拒風險 |

二、非抽樣風險

(一)定義

非抽樣風險,是指注冊會計師由于任何與抽樣風險無關的原因而得出錯誤結論的可能性。

(二)可能導致非抽樣風險的主要原因

(1)選擇了不適于實現特定目標的審計程序。

(2)選擇的總體不適合于測試目標。

(3)未能適當地定義誤差(包括控制偏差或錯報),導致注冊會計師未能發現樣本中存在的偏差或錯報。

(4)未能適當地評價審計發現的情況。

(三)降低非抽樣風險的對策

非抽樣風險是由人為因素造成的,雖然難以量化,但通過采取適當的質量管理政策和程序,對審計工作進行適當的指導、監督和復核,仔細設計審計程序,以及對審計實務的適當改進,注冊會計師可以將非抽樣風險降至可接受的水平。

● ● ● ● ●

本文知識點內容根據東奧名師劉圣妮老師《輕一高效基礎班》講義整理,劉圣妮老師主編的《輕松過關?一》與課程內容同步,以下為《輕一》試讀內容,點擊圖片試讀更多!

考下注冊會計師證書,持證人的發展前景將是無限廣闊的!2023年注會考試時間是8月25日-27日,請各位考生珍惜時間,努力學習,爭取順利通過2023年cpa考試!

(本文為東奧會計在線原創文章,僅供考生學習使用,禁止任何形式的轉載)

相關文章

津公網安備12010202000755號

津公網安備12010202000755號