2022年注會審計重要知識點:前后任注冊會計師的定義

3科

日均>3h

既然下定決心參加注會考試,就請大家踏踏實實,堅持下去。小編整理了2022年注會審計重要知識點,幫助大家輕松學習注會審計科目,趕快來看看吧。

熱點推薦:學習計劃 | 思維導圖 | 21年試題 | 2022基礎班課程 | 輕松過關?熱賣

熱點推薦:學習計劃 | 思維導圖 | 21年試題 | 2022基礎班課程 | 輕松過關?熱賣

【內容導航】

前后任注冊會計師的定義

【所屬章節】

第十四章 審計溝通——第二節 前任注冊會計師和后任注冊會計師的溝通

【知識點】前后任注冊會計師的定義

前后任注冊會計師的定義

一、前任注冊會計師

(一)定義

前任注冊會計師是指已對被審計單位上期財務報表進行審計,但被現任注冊會計師接替的其他會計師事務所的注冊會計師。

(二)包含情形

(1)已完成對上期財務報表的審計,本期被現任注冊會計師接替的注冊會計師。

(2)已接受委托但未完成審計工作,可能或已經與委托人解除業務約定的注冊會計師。

(3)連續變更多家事務所,為上期財務報表出具了審計報告的注冊會計師,以及之后接受委托對本期財務報表進行審計但未完成審計工作的所有其他事務所的注冊會計師。

(4)委托人委托注冊會計師對已審計財務報表進行重新審計。

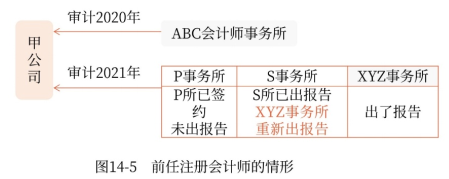

前任注冊會計師可能的情形,如圖14-5所示。

如圖:XYZ事務所的前任包括:

(1)ABC會計師事務所;

(2)P會計師事務所;

(3)S會計師事務所。

二、后任注冊會計師

(一)定義

后任注冊會計師是指正在考慮接受委托或已經接受委托,接替前任注冊會計師對被審計單位本期財務報表進行審計的注冊會計師。

(二)包含情形

(1)在簽訂審計業務約定書之前,正在考慮接受委托的注冊會計師。

(2)已接受委托并簽訂業務約定書,接替前任注冊會計師執行財務報表審計業務的注冊會計師。

(3)財務報表已經審計但需要重新審計時,接受委托執行重新審計的會計師事務所。

后任注冊會計師可能的情形,如圖14-6所示。

如圖:

ABC事務所的后任包括:

(1)L事務所;

(2)P事務所;

(3)S事務所;

(4)T事務所。

(三)前任對后任詢問的答復

當有多家會計師事務所正在考慮是否接受被審計單位的委托時,前任注冊會計師應在被審計單位明確選定其中的一家會計師事務所作為后任注冊會計師之后,才對該后任注冊會計師的詢問作出答復。

例如,當會計師事務所以投標方式承接審計業務時,前任注冊會計師只需對中標的會計師事務所(后任注冊會計師)的詢問作出答復,而無須對所有參與投標的事務所的詢問進行答復。

注:本文知識點整理自東奧劉圣妮老師-22年基礎精講班課程講義

名師課程搭配《輕一》,助力備考更高效!精彩《輕一》快來試讀,點擊試讀更多內容>>>

滑動圖片試讀輕一內容

● ● ● ● ●

2022年注會考試基礎階段備考資料推薦

| 全年學習計劃 | 2022年注會全年學習計劃!基礎階段備考正在進行中 |

| 教材變化解讀 | 劉圣妮老師:2022年注會審計教材變化解讀及備考建議 |

| 名師課程免費聽 | 2022年注會新課開講!32位名師課程免費聽,趕快收藏! |

| 輕松過關?試讀 | 2022年注會《輕松過關?》系列圖書試讀來襲! |

2022年注會考試時間是8月26-28日,注會考試內容繁雜,試題難度高,考生備考切忌“臨陣磨槍”,現階段打好基礎,才是制勝關鍵。

(本文為東奧會計在線原創文章,僅供考生學習使用,禁止任何形式的轉載)

相關文章

津公網安備12010202000755號

津公網安備12010202000755號