CPA審計考前重點學習筆記——期后事項(調整事項或非調整事項)

3科

日均>3h

不斷地學習,勤奮地學習,有創造性地學習,才能越重山跨峻嶺。2021年注冊會計師考試時間提前,備考時間嚴重不足。為了幫助大家順利備考,東奧特整理了CPA審計考前重點學習筆記,快來和小編一起來學習吧!更多CPA審計考前重點學習筆記戳我查看>>>

【重要知識點】

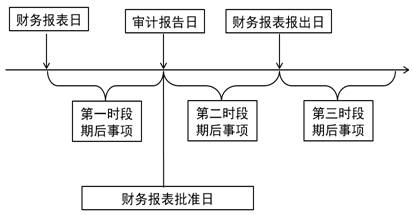

相關知識點總結:

|

時段 |

注冊會計師責任 |

采取的措施及處理 |

|

第一時段:財務報表日——審計報告日 |

主動識別責任并建議修改報表 |

如果沒有得到恰當的處理出具保留意見或否定意見 |

|

第二時段:審計報告日——財務報表報出日 |

被動識別責任并建議修改報表 |

1.若同意修改,對修改后的報表出具審計報告,并更改報告日期 |

|

2.若拒絕修改,但報告尚未提交,則出具保留或否定意見的審計報告 |

||

|

3.若拒絕修改,且報告已提交: (1)阻止報出 (2)仍然報出,采取措施防止報表使用者信賴報告 |

||

|

第三時段:財務報表報出日后 |

沒有義務識別并建議修改報表 |

1.若修改了報表并重新公布,重新出審計報告+強調事項段(或其他事項段),并更改報告日期 |

|

2.若拒絕修改報表,采取措施防止報表使用者信賴報告 |

【提示】通常情況下,針對期后事項的專門審計程序,其實施時間越接近審計報告日越好。

用以識別第一時段期后事項的審計程序通常包括:

1.了解管理層為確保識別期后事項而建立的程序。

2.詢問管理層和治理層(如適用),確定是否已發生可能影響財務報表的期后事項。

3.查閱被審計單位的所有者、管理層和治理層在財務報表日后舉行會議的紀要,在不能獲取會議紀要的情況下,詢問此類會議討論的事項。

4.查閱被審計單位最近的中期財務報表(如有)。

除這些審計程序外,注冊會計師可能認為實施下列一項或多項審計程序是必要和適當的:

1.查閱被審計單位在財務報表日后最近期間內的預算、現金流量預測和其他相關的管理報告;

2.就訴訟和索賠事項詢問被審計單位的法律顧問,或擴大之前口頭或書面查詢的范圍;

3.考慮是否有必要獲取涵蓋特定期后事項的書面聲明以支持其他審計證據,從而獲取充分、適當的審計證據。

只要愿意學習,就一定能夠學會。以上就是東奧小編為大家整理的關于期后事項(調整事項或非調整事項)相關內容,考生要相信付出總會有收獲的。注會考試時間為8月27日-29日,希望考生順利通過考試!

(本文為東奧會計在線原創文章,僅供考生學習使用,禁止任何形式的轉載)

相關文章

津公網安備12010202000755號

津公網安備12010202000755號