CPA審計考前重點學習筆記——復核審計工作

3科

日均>3h

學習本身是一件艱苦的事,只有付出艱苦的勞動,才會有相應的收獲。2021年注冊會計師考試時間提前,備考時間嚴重不足。為了幫助大家順利備考,東奧特整理了CPA審計考前重點學習筆記,快來和小編一起來學習吧!更多CPA審計考前重點學習筆記戳我查看>>>

【重要知識點】

項目組內部復核

1.復核人員

(1)總原則:由經驗較為豐富的項目組成員對經驗較為缺乏的項目組成員的工作進行指導、監督和復核;

(2)對一些較為復雜、審計風險較高的領域,例如,舞弊風險的評估與應對、重大會計估計及其他復雜的會計問題、審核會議記錄和重大合同、關聯方關系和交易、持續經營存在的問題等,需要指派經驗豐富的項目組成員執行復核,必要時可以由項目合伙人執行復核。

2.復核時間

審計項目復核貫穿審計全過程,隨著審計工作的開展,復核人員在審計計劃階段、執行階段和完成階段及時復核相應的工作底稿(隨時)

3.項目合伙人復核

(1)根據審計準則的規定:

①項目合伙人應當對管理和實現審計項目的高質量承擔總體責任。

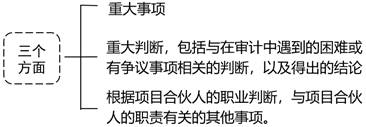

②項目合伙人應當在審計過程中的適當時點復核審計工作底稿,包括與下列方面相關的工作底稿:

(2)在審計報告日或審計報告日之前,項目合伙人應當通過復核審計工作底稿與項目組討論,確信已獲取充分、適當的審計證據,支持得出的結論和擬出具的審計報告。(★★重點掌握)

(3)項目合伙人應當在簽署審計報告前復核財務報表、審計報告以及相關的審計工作底稿,包括對關鍵審計事項的描述(如適用),項目合伙人應當在與管理層、治理層或相關監管機構簽署正式書面溝通文件之前對其進行復核。

(4)《中國注冊會計師審計準則第1131號——審計工作底稿》要求項目合伙人記錄復核的范圍和時間。

【答題筆記】

注意復核原則是經驗多的人員對經驗少的人員進行指導、監督與復核,不能交叉復核(經驗少人員去復核經驗多人員的底稿沒有意義),綜合題有可能考查。

項目合伙人在審計報告日或審計報告日之前,一定要復核審計工作底稿,底稿!底稿!光復核審計報告等不行。而且復核時只是對三個方面進行復核,并非是對所有審計工作底稿進行復核,綜合題有可能考查。

多學習,不虛度年華,不讓時間白白地浪費掉。以上就是東奧小編為大家整理的關于復核審計工作相關內容,考生要相信付出總會有收獲的。注會考試時間為8月27日-29日,希望考生順利通過考試!

(本文為東奧會計在線原創文章,僅供考生學習使用,禁止任何形式的轉載)

相關文章

津公網安備12010202000755號

津公網安備12010202000755號