會計分錄測試_2021年注會《審計》高頻考點

3科

日均>3h

備考2021年注冊會計師,不要死記硬背去記憶知識點。東奧小編已為大家整理了全科目的高頻考點,將以考點精講+自測習題的形式,幫助考生準確掌握考試重點,大幅提高學習效率,不要錯過哦!

可以上下滾動的圖片

—— 摘自劉圣妮老師講義

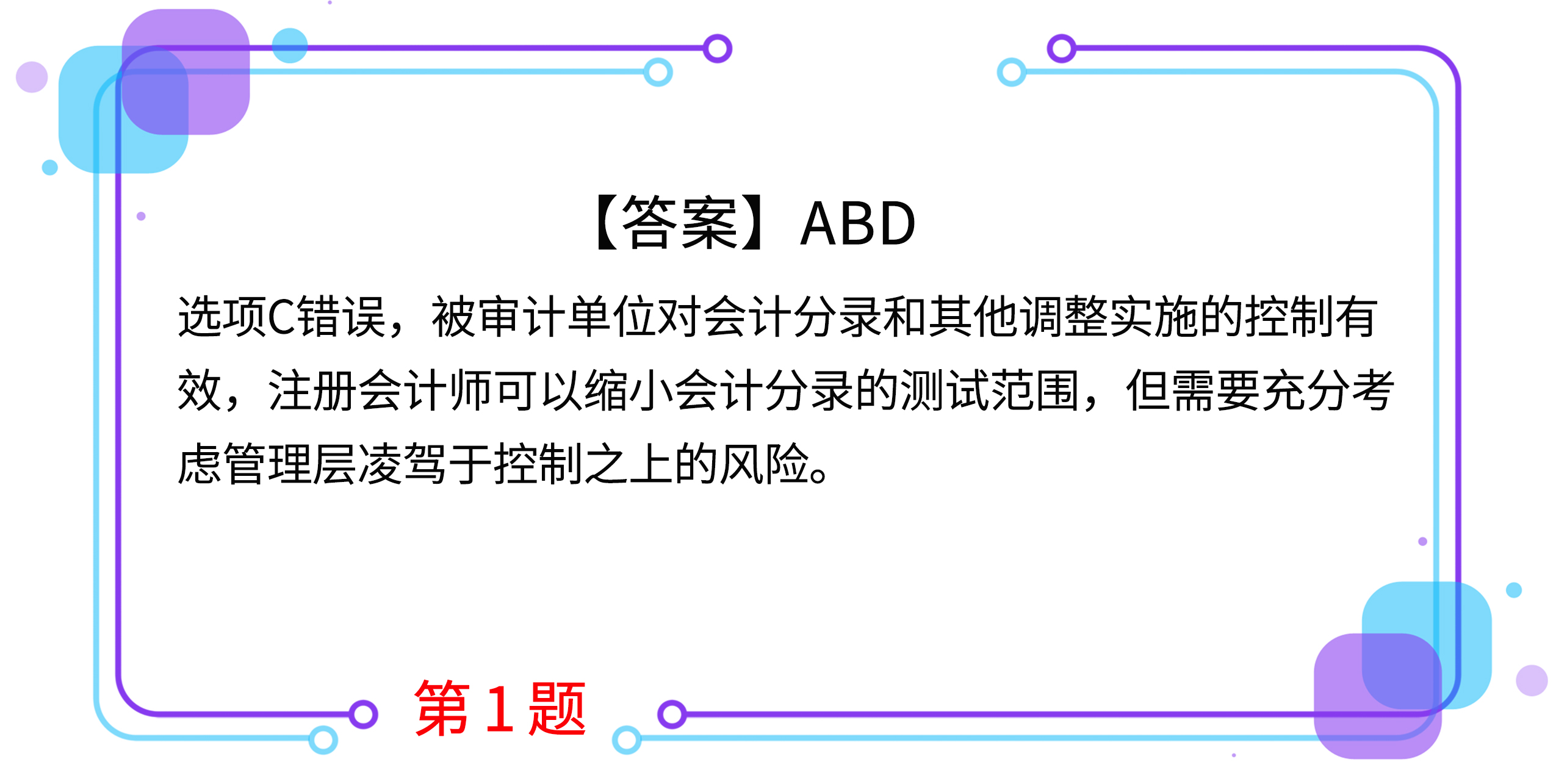

1.下列有關會計分錄測試的說法中,正確的有( )。(2016年)

A.在所有財務報表審計業務中,注冊會計師均應當實施會計分錄測試

B.注冊會計師應當對待測試會計分錄總體實施完整性測試

C.即使被審計單位對會計分錄和其他調整實施的控制有效,注冊會計師也不可以縮小會計分錄的測試范圍

D.會計分錄測試的對象包括被審計單位編制合并財務報表時作出的抵銷分錄

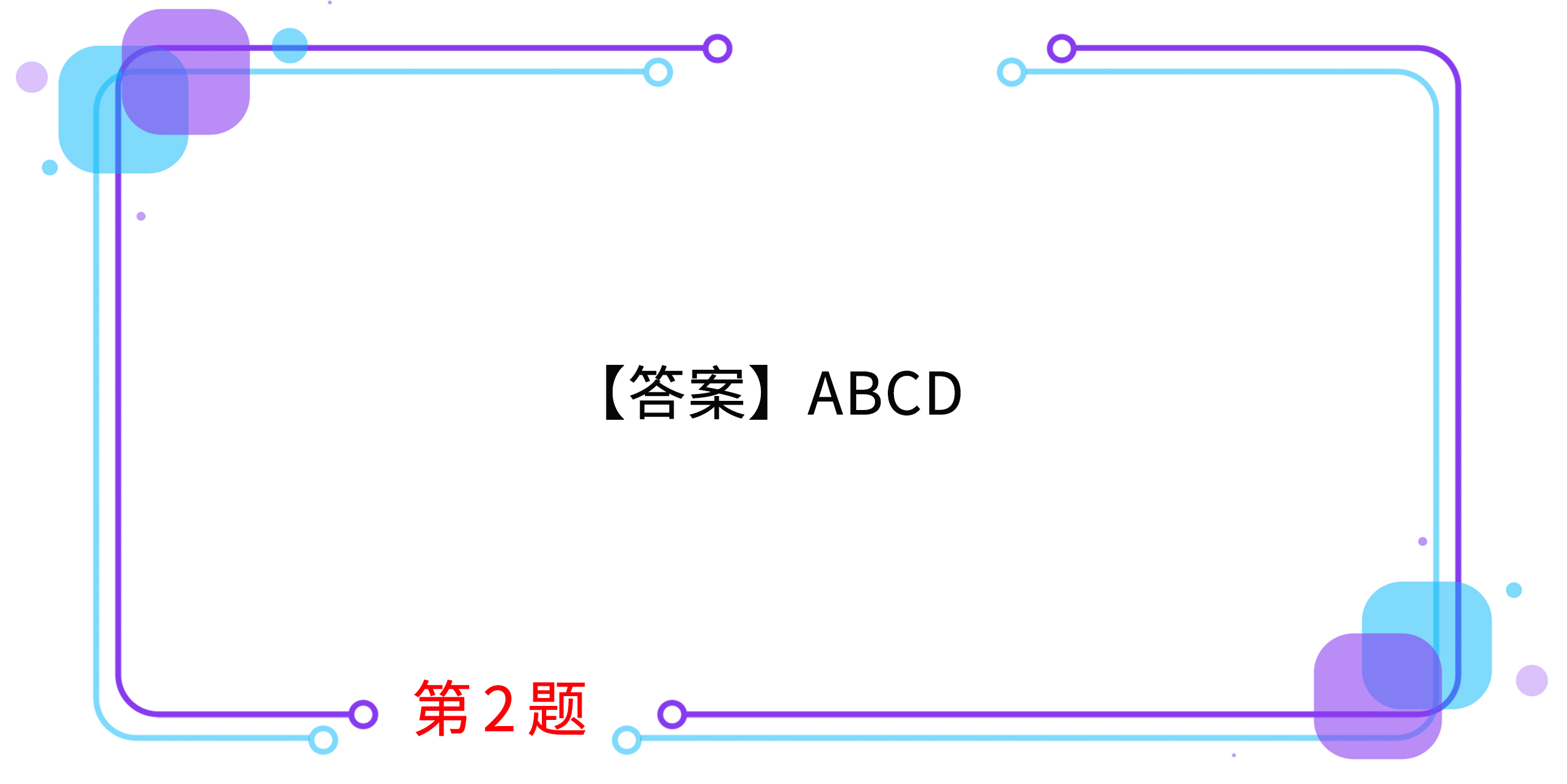

2.針對管理層凌駕于控制之上的風險設計和實施會計分錄測試,注冊會計師需要專門測試的會計分錄有( )。

A.不受被審計單位內部控制影響的其他調整

B.為編制合并財務報表而作出的調整分錄和抵銷分錄

C.用于記錄被審計單位日常經營活動之外的事項或異常交易的會計分錄,可能包括特殊資產減值準備的計提、期末調整分錄等

D.用于記錄被審計單位的日常經營活動或經常性的會計估計的會計分錄,通常是由會計人員作出或會計系統自動生成的,受信息系統一般控制和其他系統性控制的影響

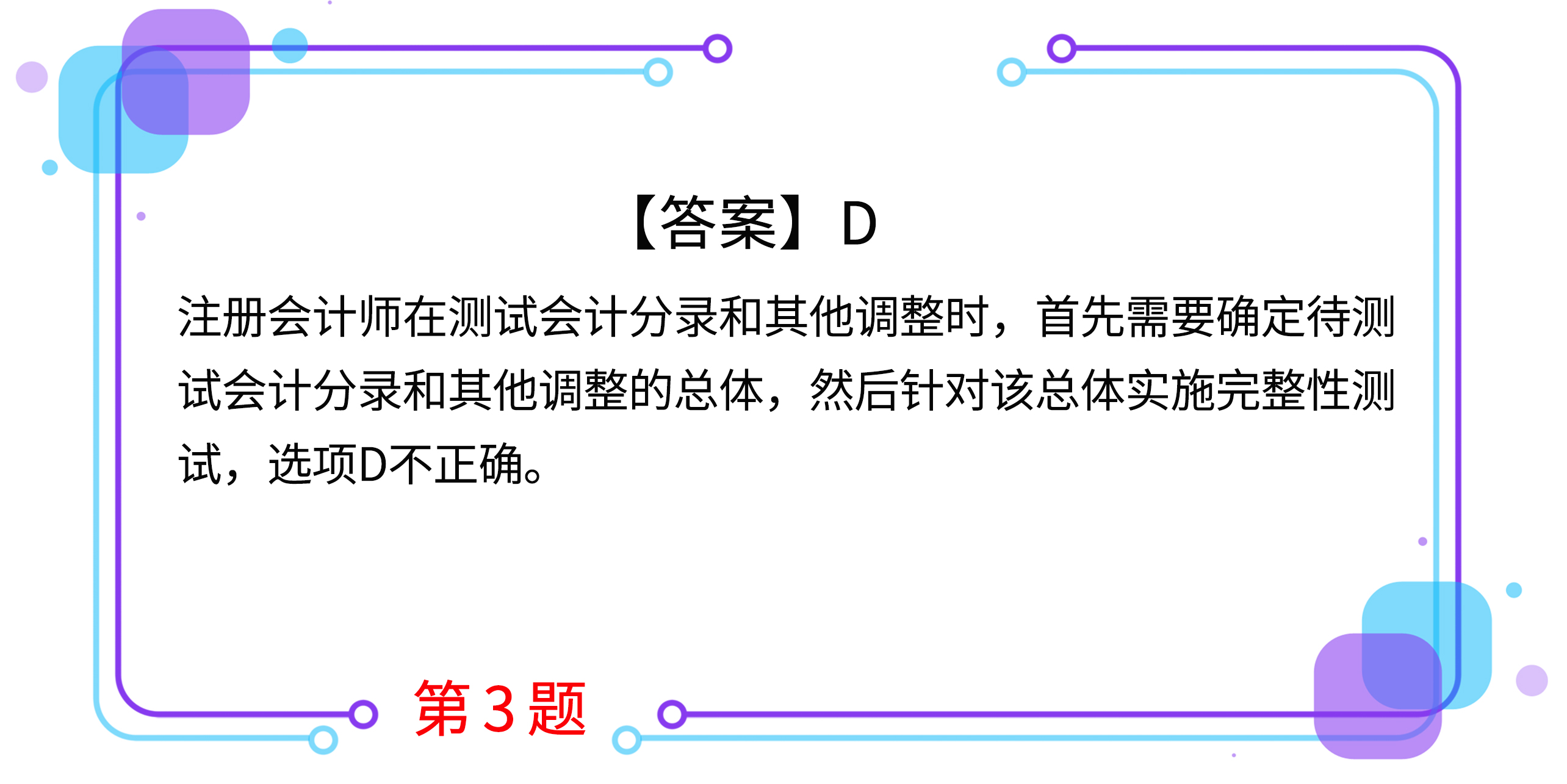

3.下列關于確定待測試會計分錄和其他調整的總體并測試總體的完整性的相關說法中,不正確的是( )。

A.審計準則要求注冊會計師選擇在報告期末作出的會計分錄和其他調整進行測試

B.審計準則要求注冊會計師考慮是否有必要測試整個會計期間的會計分錄和其他調整

C.注冊會計師在確定待測試會計分錄和其他調整的總體時,需要根據風險評估結果,并運用職業判斷

D.注冊會計師在測試會計分錄和其他調整時,首先需要選擇在報告期末作出的會計分錄和其他調整進行測試,然后確定待測試會計分錄和其他調整的總體

4.不恰當的會計分錄或其他調整可能體現在( )賬戶中。

A.包含復雜或性質異常的交易的賬戶

B.包含重大估計及期末調整的賬戶

C.未及時調節的賬戶,或含有尚未調節差異的賬戶

D.過去易于發生錯報的賬戶

5.下列與舞弊相關的說法中,錯誤的是( )。

A.舞弊導致的重大錯報未被發現的風險,大于錯誤導致的重大錯報未被發現的風險

B.在期末或接近期末實施實質性程序通常能夠更好地應對由于舞弊導致的重大錯報風險

C.即使被審計單位對會計分錄和其他調整實施的控制有效,注冊會計師也不可以縮小會計分錄的測試范圍

D.注冊會計師發現由于舞弊導致的重大錯報,對其繼續執行審計業務的能力產生懷疑,可能導致其解除業務約定

按住圖片左右滑動

2021年注冊會計師考試,想讓學習更高效,自測習題不能少!為了幫助大家順利通關,東奧PC端題庫重磅來襲,考生們可以通過題庫夯實基礎、不斷提升,海量習題,隨心練!

(本文為東奧會計在線原創文章,僅供考生學習使用,禁止任何形式的轉載)

相關文章

津公網安備12010202000755號

津公網安備12010202000755號