營業收入的實質性程序_2021年注會《審計》高頻考點

3科

日均>3h

備考2021年注冊會計師,掌握這些高頻考點會讓你的效率翻倍。東奧小編已為大家整理了全科目的高頻考點,以考點精講+自測習題的形式,幫助考生準確掌握考試重點,大幅提高學習效率,伙伴們不要錯過哦!

可以上下滾動的圖片

—— 摘自孫文靜老師講義

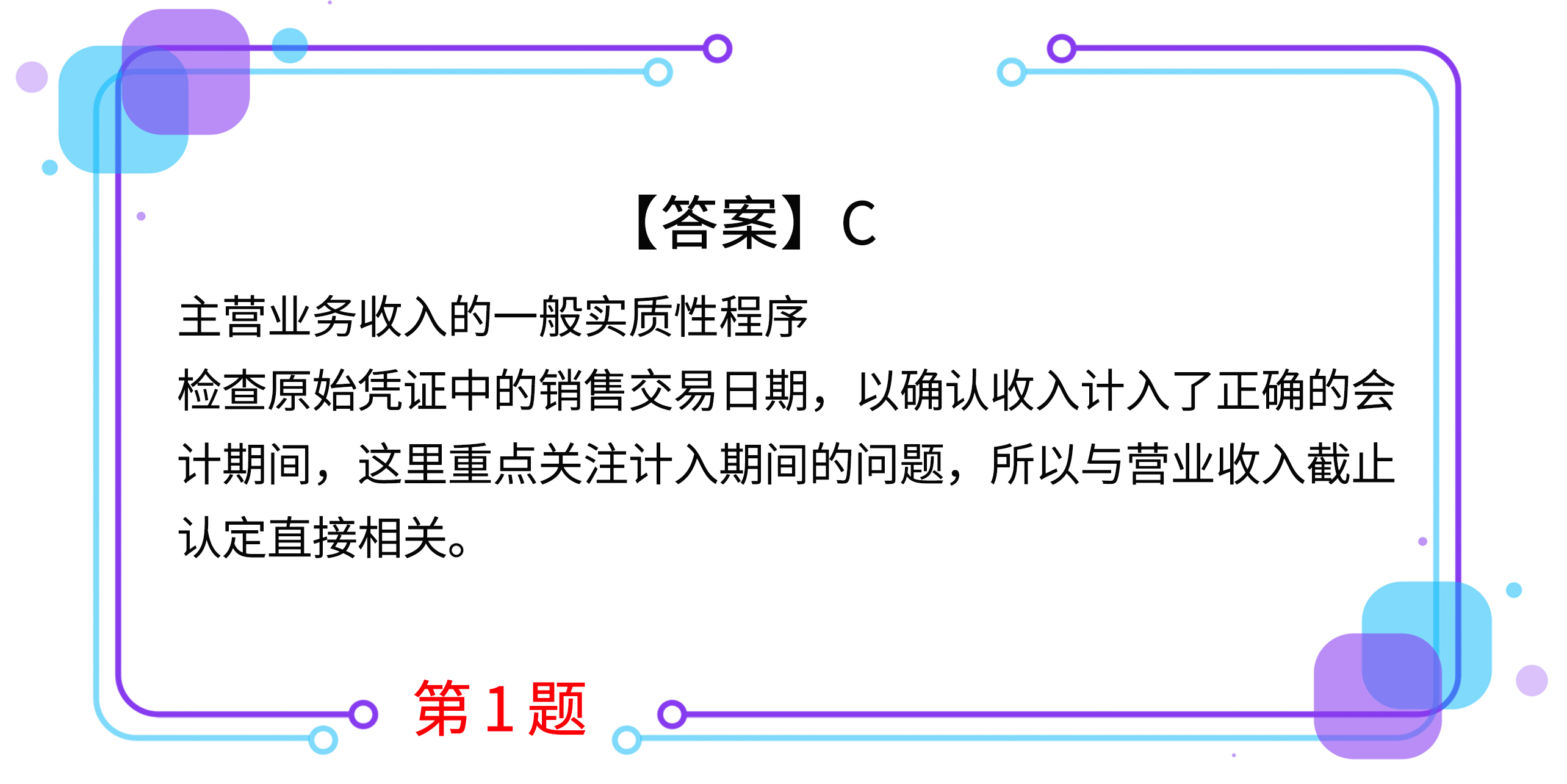

1.檢查原始憑證中的銷售交易日期(客戶取得控制權的日期),以確認收入是否計入了正確的會計期間,與營業收入( )認定直接相關。

A.發生

B.完整性

C.截止

D.準確性

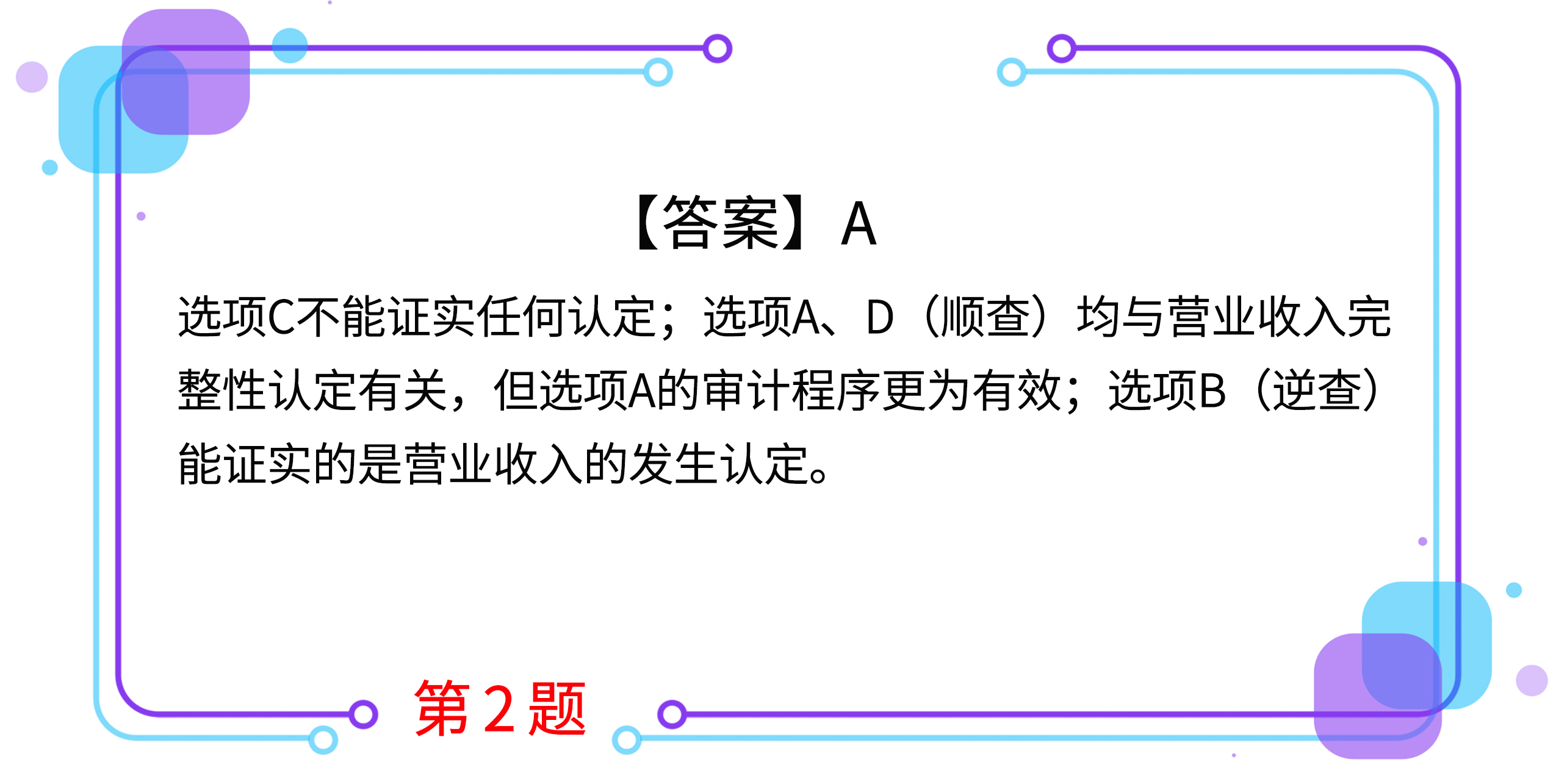

2.下列實質性程序中,證實營業收入完整性認定最有效的是( )。

A.從裝運憑證追查到銷售發票副聯以及對應的營業收入明細賬

B.從營業收入明細賬追查到銷售發票副聯、發運憑證以及客戶簽收單

C.從銷售發票追查到發運憑證

D.從銷售發票副聯追查到營業收入明細賬

3.下列關于營業收入的實質性程序的說法中,錯誤的是( )。

A.注冊會計師以主營業務收入明細賬中的會計分錄為起點,檢查相關原始憑證如訂購單、銷售單、發運憑證、發票等,以評價已入賬的營業收入是否真實發生

B.注冊會計師可以通過檢查發運憑證的順序編號來查明全部發運憑證均已歸檔

C.以發運憑證為起點,追查至銷售發票存根和主營業務收入明細賬與營業收入的發生認定有關

D.針對營業收入細節測試的測試方向不同,證實的認定也不同

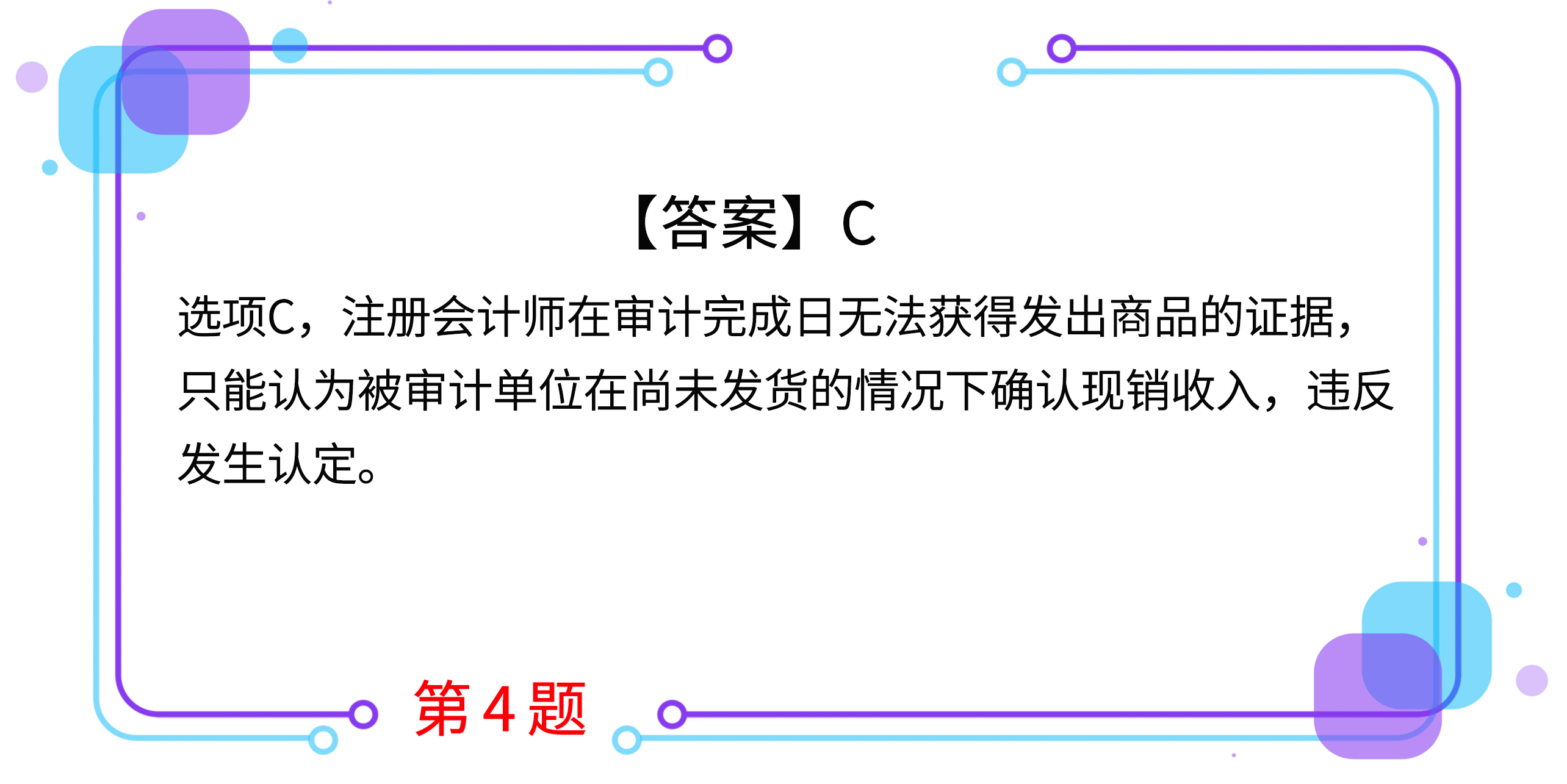

4.被審計單位記錄的下列現銷業務中,屬于違反2019年度營業收入發生認定的是( )。

A.2019年12月25日確認收入并結轉成本,發運憑證的日期為2020年1月2日

B.2019年1月5日確認收入并結轉成本,發運憑證的日期為2018年12月29日

C.2019年12月25日確認收入并結轉成本,發運憑證的日期為2020年5月3日

D.2019年12月31日確認收入并結轉成本,發運憑證的日期為2019年12月9日

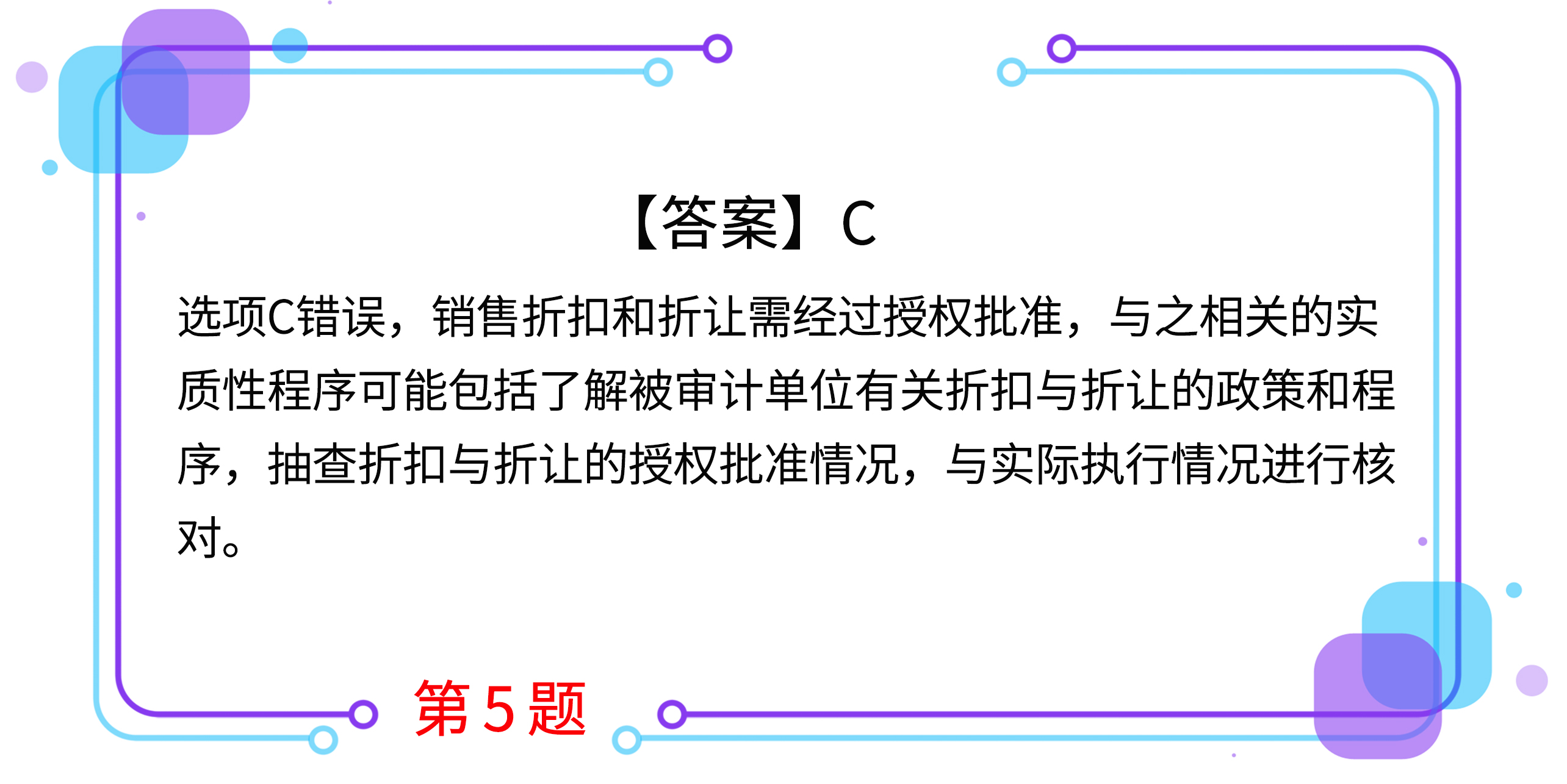

5.下列有關銷售折扣與折讓的說法中,錯誤的是( )。

A.涉及的實質性程序可能包括獲取折扣與折讓明細表,復核加計正確,并與明細賬合計數核對相符

B.涉及的實質性程序可能包括檢查折扣與折讓的會計處理是否正確

C.銷售折扣和折讓通常無需經過授權批準

D.注冊會計師一般會抽查金額較大的折扣與折讓發生額的授權批準情況

按住圖片左右滑動

2021年注冊會計師考試現已進入預習階段,想讓學習更高效,自測習題不能少!為了幫助大家順利通關,東奧PC端題庫重磅來襲,考生們可以通過題庫夯實基礎、不斷提升,海量習題,隨心練!

(本文為東奧會計在線原創文章,僅供考生學習使用,禁止任何形式的轉載)

相關文章

津公網安備12010202000755號

津公網安備12010202000755號