控制測試_2021年注會《審計》高頻考點

3科

日均>3h

想在2021年注冊會計師考試中順利通關,這些高頻考點就一定不能錯過!通過考點精講+自測習題的學習模式,能夠準確掌握各科目出題重點,輕松提高分數,堅持學習,才會取得質的突破哦!

可以上下滾動的圖片

—— 摘自劉圣妮老師講義

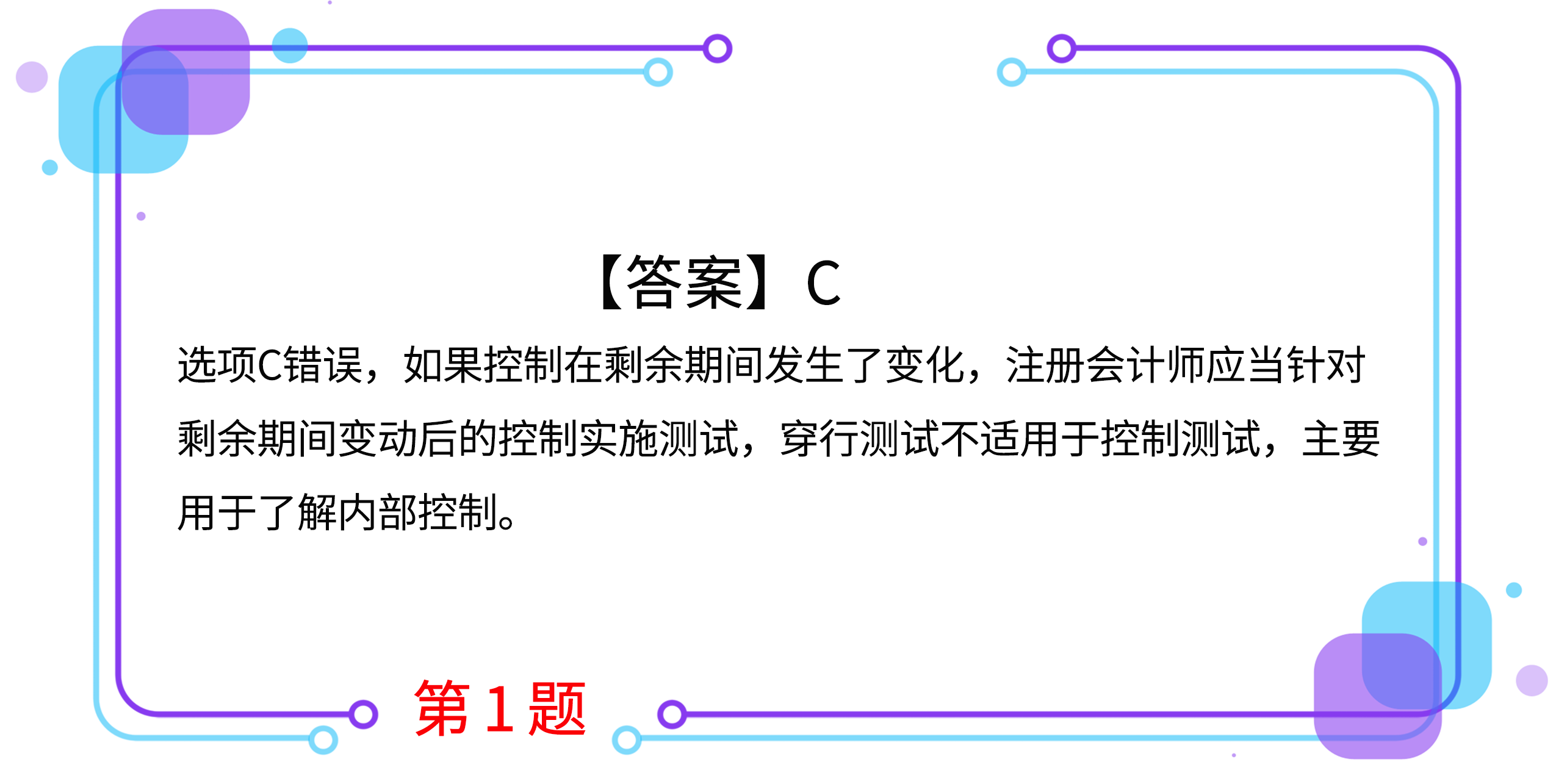

1.如果注冊會計師已獲取有關控制在期中運行有效的審計證據,下列有關剩余期間補充證據的說法中,錯誤的是( )。(2018年)

A.注冊會計師可以通過測試被審計單位對控制的監督,將控制在期中運行有效的審計證據合理延伸至期末

B.被審計單位的控制環境越有效,注冊會計師需要獲取的剩余期間的補充證據越少

C.如果控制在剩余期間發生了變化,注冊會計師可以通過實施穿行測試,將期中獲取的審計證據合理延伸至期末

D.注冊會計師在信賴控制的基礎上擬減少的實質性程序的范圍越大,注冊會計師需要獲取的剩余期間的補充證據越多

2.對于財務報表審計業務,在決定是否信賴以前審計獲取的有關控制運行有效性的審計證據時,下列各項中,注冊會計師通常無需考慮的是( )。(2019年)

A.控制發生的頻率

B.控制是否是復雜的人工控制

C.控制是否是自動化控制

D.控制在本年是否發生變化

3.下列有關利用以前審計獲取的有關控制運行有效性的審計證據的說法中,錯誤的有( )。(2016年)

A.如果擬信賴以前審計獲取的有關控制運行有效性的審計證據,注冊會計師應當通過詢問程序獲取這些控制是否已經發生變化的審計證據

B.如果擬信賴的控制在本期發生變化,注冊會計師應當考慮以前審計獲取的有關控制運行有效性的審計證據是否與本期審計相關

C.如果擬信賴的控制在本期未發生變化,注冊會計師可以運用職業判斷決定不在本期測試其運行的有效性

D.如果擬信賴的控制在本期未發生變化,控制應對的重大錯報風險越高,本次控制測試與上次控制測試的時間間隔越短

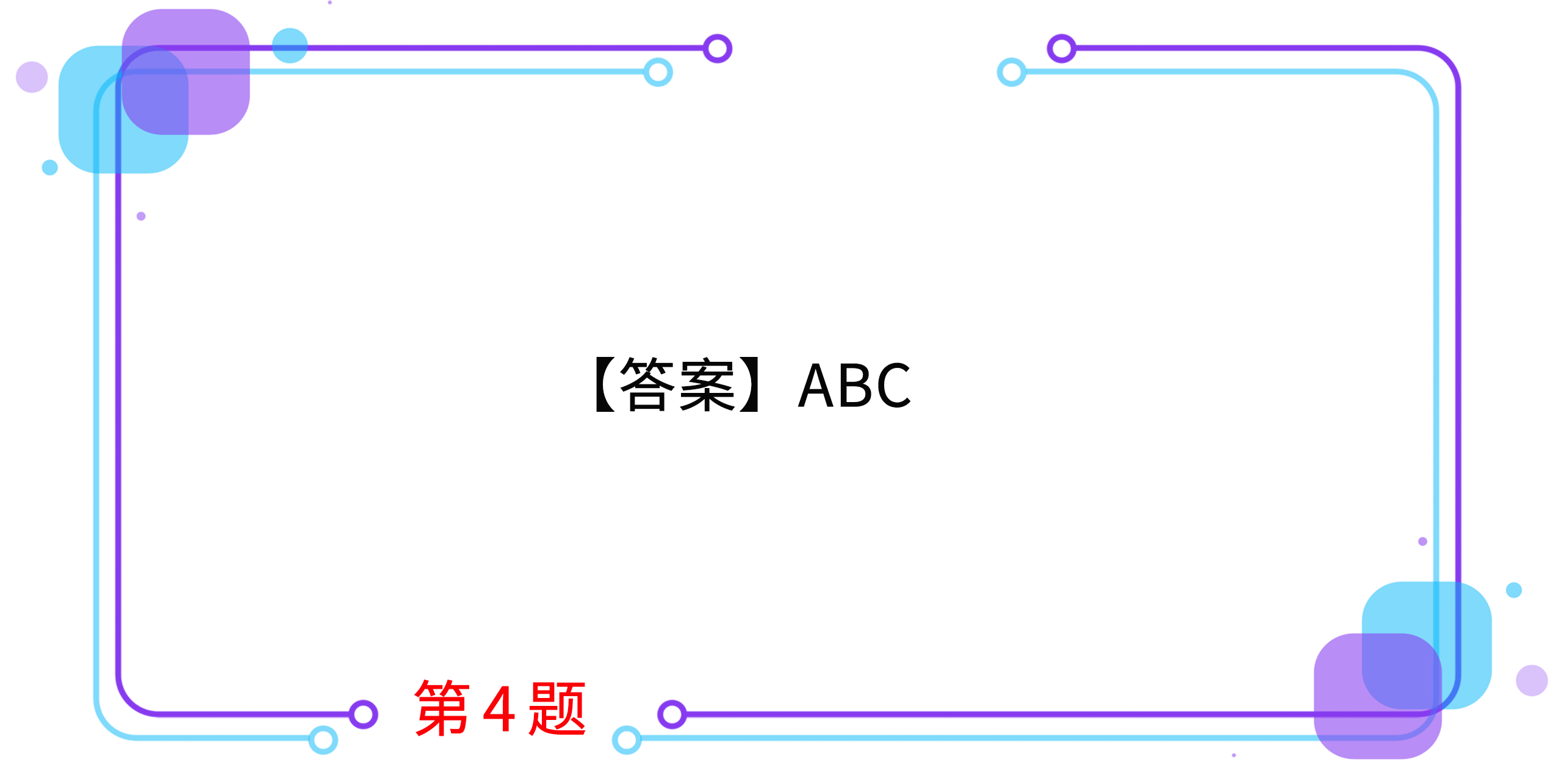

4.在測試控制運行的有效性時,注冊會計師應當從下列( )方面獲取關于控制是否有效運行的審計證據。

A.控制是否得到一貫執行

B.控制由誰或以何種方式執行

C.控制在所審計期間的相關時點是如何運行的

D.控制的設計是否合理

5.下列情形下,注冊會計師應當實施控制測試的有( )。

A.重大錯報風險較低

B.預期控制的運行是有效的

C.僅實施實質性程序并不能夠提供認定層次充分、適當的審計證據

D.重要性水平較高

按住圖片左右滑動

2021年注冊會計師考試現已進入預習階段,想讓學習更高效,自測習題不能少!為了幫助大家順利通關,東奧PC端題庫重磅來襲,考生們可以通過題庫夯實基礎、不斷提升,海量習題,隨心練!

(本文為東奧會計在線原創文章,僅供考生學習使用,禁止任何形式的轉載)

相關文章

津公網安備12010202000755號

津公網安備12010202000755號