土地增值稅應(yīng)納稅額的計(jì)算方法_2023年注會(huì)稅法重要考點(diǎn)

3科

日均>3h

注會(huì)稅法考試雖然章章都有涉及,但是重點(diǎn)依舊主要集中在增值稅、消費(fèi)稅、企業(yè)所得稅、個(gè)人所得稅、土地增值稅、國(guó)際稅收。東奧整理了2023年注會(huì)稅法重要考點(diǎn)講解,快來打卡學(xué)習(xí)吧!

推薦閱讀:2023年注會(huì)稅法重要考點(diǎn)匯總>>

納稅額的計(jì)算方法_2023年注會(huì)稅法重要考點(diǎn)")

【知識(shí)點(diǎn)】土地增值稅應(yīng)納稅額的計(jì)算方法

【所屬章節(jié)】

第十章:房產(chǎn)稅法、契稅法和土地增值稅法

第三節(jié):土地增值稅法

土地增值稅應(yīng)納稅額的計(jì)算方法

(一)計(jì)算土地增值稅的步驟和公式

第一步,計(jì)算不含增值稅的收入總額。

第二步,計(jì)算扣除項(xiàng)目金額。

第三步,用不含增值稅的收入總額減除扣除項(xiàng)目金額計(jì)算增值額。

增值額=轉(zhuǎn)讓房地產(chǎn)收入(不含增值稅)-扣除項(xiàng)目金額

第四步,計(jì)算增值額與扣除項(xiàng)目金額之間的比例,以確定適用稅率的檔次和對(duì)應(yīng)的速算扣除系數(shù)。

第五步,套用公式計(jì)算稅額。公式:

應(yīng)納稅額=增值額×稅率-扣除項(xiàng)目金額×速算扣除系數(shù)

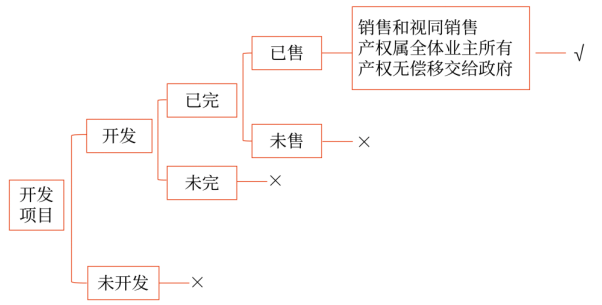

(二)土地增值稅計(jì)算中的配比規(guī)則

關(guān)于土地增值稅計(jì)算的命題,要注意“步驟”,更要注意“配比”。在紛繁的成本費(fèi)用項(xiàng)目條件中,只有已售(含視同銷售、產(chǎn)權(quán)屬于全體業(yè)主所有、無償移交政府等)房地產(chǎn)的地價(jià)成本和建造成本可扣除;未開發(fā)以及已開發(fā)未售的地價(jià)成本和建造成本不可扣除。

配比型計(jì)算方法歸納:

(三)出售舊房應(yīng)納稅額的計(jì)算方法

出售舊房及建筑物,首先按評(píng)估價(jià)格及有關(guān)因素計(jì)算、確定扣除項(xiàng)目金額,再根據(jù)土地增值稅的計(jì)算步驟計(jì)算應(yīng)納稅額。具體計(jì)算步驟:

第一步,計(jì)算評(píng)估價(jià)格。其公式為:

評(píng)估價(jià)格=重置成本價(jià)×成新度折扣率

第二步,匯集扣除項(xiàng)目金額。

第三步,計(jì)算增值額。

第四步,計(jì)算增值率。依據(jù)增值率確定適用稅率及速算扣除系數(shù)。

第五步,套用公式計(jì)算稅額。

應(yīng)納稅額=增值額×適用稅率-扣除項(xiàng)目金額×速算扣除系數(shù)

● ● ● ● ●

本文知識(shí)點(diǎn)內(nèi)容根據(jù)東奧名師劉穎老師《輕一高效基礎(chǔ)班》講義整理,劉穎老師主編的《輕松過關(guān)?一》與課程內(nèi)容同步,以下為《輕一》試讀內(nèi)容,點(diǎn)擊圖片試讀更多!

基礎(chǔ)不牢,地動(dòng)山搖!以上的2023年注會(huì)稅法重要考點(diǎn)講解希望考生們能夠認(rèn)真學(xué)習(xí)。2023年注會(huì)考試時(shí)間是8月25日-27日,希望大家再接再厲,不要松懈,爭(zhēng)取順利通過注冊(cè)會(huì)計(jì)師考試。

(本文為東奧會(huì)計(jì)在線原創(chuàng)文章,僅供考生學(xué)習(xí)使用,禁止任何形式的轉(zhuǎn)載)

精選推薦

相關(guān)文章

注冊(cè)會(huì)計(jì)師導(dǎo)航

-

考試資訊

-

考試資料

考試資料 | 會(huì)計(jì) | 審計(jì) | 稅法 | 經(jīng)濟(jì)法 | 財(cái)管 | 戰(zhàn)略 | 考試經(jīng)驗(yàn) | 考試大綱 | 免費(fèi)答疑

-

輔導(dǎo)課程

專業(yè)階段招生方案 | 綜合階段招生方案 | 免費(fèi)試聽 | 注會(huì)名師 | 直播課 | 產(chǎn)品常見問題

-

考試題庫

-

互動(dòng)交流

-

東奧書店

津公網(wǎng)安備12010202000755號(hào)

津公網(wǎng)安備12010202000755號(hào)