CPA稅法考前重點學(xué)習(xí)筆記——企業(yè)所得稅應(yīng)納稅所得額的計算(扣除項目及其標(biāo)準(zhǔn))

3科

日均>3h

對于自己的選擇負(fù)責(zé)任,正確面對自己的選擇。2021年注冊會計師備考進(jìn)入強(qiáng)化階段,很多考生反饋稅法科目知識點細(xì)碎,不知道該如何掌握稅法中知識?為了幫助大家順利備考,東奧特整理了CPA稅法考前重點學(xué)習(xí)筆記,快來和小編一起學(xué)習(xí)吧!更多CPA稅法考前重點學(xué)習(xí)筆記戳我查看>>>

【重要知識點】

工資、薪金支出

|

項目 |

確認(rèn)支出類型 |

扣除規(guī)定 |

|

企業(yè)發(fā)生的合理的工資、薪金支出 |

據(jù)實扣除 |

|

|

勞務(wù)派遣直接支付給員工個人的費(fèi)用 |

工資薪金支出和職工福利費(fèi)支出 |

按規(guī)定扣除 |

|

勞務(wù)派遣直接支付給勞務(wù)派遣公司的費(fèi)用 |

勞務(wù)費(fèi)支出 |

按規(guī)定扣除 |

|

雇用季節(jié)工、臨時工、實習(xí)生、返聘離退休人員所實際發(fā)生的費(fèi)用 |

工資薪金支出和職工福利費(fèi)支出 |

按規(guī)定扣除 |

職工福利費(fèi)、工會經(jīng)費(fèi)、職工教育經(jīng)費(fèi)

|

項目 |

扣除限額的基本規(guī)定 |

超過規(guī)定標(biāo)準(zhǔn)部分的處理 |

|

職工福利費(fèi) |

不超過工資、薪金總額14%的部分 |

不得扣除 |

|

工會經(jīng)費(fèi) |

不超過工資、薪金總額2%的部分 |

不得扣除 |

|

職工教育經(jīng)費(fèi) |

不超過工資、薪金總額8%的部分 |

準(zhǔn)予在以后納稅年度結(jié)轉(zhuǎn)扣除 |

【理解訣竅】

在算三費(fèi)扣除限額的時候,勞務(wù)派遣直接支付給員工個人的費(fèi)用與臨時工季節(jié)工中,被確認(rèn)為工資薪金的部分,是要算進(jìn)工資薪金總額的。但這些費(fèi)用,不論是工資薪金支出,還是福利費(fèi)支出,還是勞務(wù)費(fèi)支出,都可以按照標(biāo)準(zhǔn)稅前扣除。

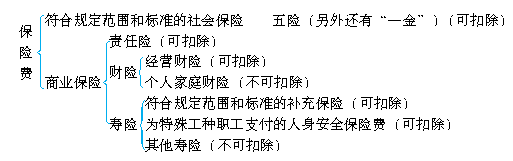

社會保險費(fèi)和其他保險費(fèi)

【特別提示】

1.為特殊工種職工支付的人身安全保險費(fèi)和符合國家規(guī)定的商業(yè)保險費(fèi)可以扣除。

2.企業(yè)為投資者或職工支付的補(bǔ)充養(yǎng)老保險費(fèi)、補(bǔ)充醫(yī)療保險費(fèi),在國務(wù)院財政、稅務(wù)主管部門規(guī)定的范圍和標(biāo)準(zhǔn)內(nèi),準(zhǔn)予扣除。

利息費(fèi)用

|

項目 |

扣除規(guī)定 |

|

非金融企業(yè)向非金融企業(yè)借款的利息支出 |

超過按照金融企業(yè)同期同類貸款利率計算的數(shù)額的部分不允許扣除 |

|

關(guān)聯(lián)企業(yè) |

標(biāo)準(zhǔn)一:債資比 債資比例,金融企業(yè)5∶1;其他企業(yè)2∶1 超過債資比例的利息不得在當(dāng)年和以后年度扣除 標(biāo)準(zhǔn)二:利率 超過按照金融企業(yè)同期同類貸款利率計算的數(shù)額的部分不可扣除 |

【理解訣竅】

關(guān)聯(lián)企業(yè)的兩個標(biāo)準(zhǔn)是要同時使用的,也就是說在滿足債資比的部分中,也不能超過同期貸款利率。

業(yè)務(wù)招待費(fèi)

1.企業(yè)發(fā)生的與生產(chǎn)經(jīng)營活動有關(guān)的業(yè)務(wù)招待費(fèi)支出,按照實際發(fā)生額的60%扣除,但最高不得超過當(dāng)年銷售(營業(yè))收入的5‰。

2.對從事股權(quán)投資業(yè)務(wù)的企業(yè)(包括集團(tuán)公司總部、創(chuàng)業(yè)投資企業(yè)等),其從被投資企業(yè)所分配的股息、紅利以及股權(quán)轉(zhuǎn)讓收入,可以按規(guī)定的比例計算業(yè)務(wù)招待費(fèi)扣除限額。

3.企業(yè)在籌建期間,發(fā)生的與籌辦活動有關(guān)的業(yè)務(wù)招待費(fèi)支出,可按實際發(fā)生額的60%計入企業(yè)籌辦費(fèi),并按有關(guān)規(guī)定在稅前扣除。

廣告費(fèi)和業(yè)務(wù)宣傳費(fèi)

1.企業(yè)發(fā)生的符合條件的廣告費(fèi)和業(yè)務(wù)宣傳費(fèi)支出,除國務(wù)院財政、稅務(wù)主管部門另有規(guī)定外,不超過當(dāng)年銷售(營業(yè))收入15%的部分,準(zhǔn)予扣除;超過部分,準(zhǔn)予結(jié)轉(zhuǎn)以后納稅年度扣除。

2.至2025年12月31日止,對化妝品制造或銷售、醫(yī)藥制造和飲料制造(不含酒類制造)企業(yè)發(fā)生的廣告費(fèi)和業(yè)務(wù)宣傳費(fèi)支出,不超過當(dāng)年銷售(營業(yè))收入30%的部分,準(zhǔn)予扣除;超過部分,準(zhǔn)予在以后納稅年度結(jié)轉(zhuǎn)扣除。

3.企業(yè)在籌建期間,發(fā)生的廣告費(fèi)和業(yè)務(wù)宣傳費(fèi)支出,可按實際發(fā)生額計入企業(yè)籌辦費(fèi),并按有關(guān)規(guī)定在稅前扣除。

4.煙草企業(yè)的煙草廣告費(fèi)和業(yè)務(wù)宣傳費(fèi)支出,一律不得在計算應(yīng)納稅所得額時扣除。

【理解訣竅】

業(yè)務(wù)招待費(fèi)與廣宣費(fèi)都以當(dāng)年銷售(營業(yè))收入為計算限額的基礎(chǔ),這個銷售(營業(yè))收入指的是會計上的主營業(yè)務(wù)收入、其他業(yè)務(wù)收入與所得稅視同銷售的那些收入。在判斷某一項收入是不是該列入當(dāng)年銷售(營業(yè))收入計算扣除限額時,想想會計上屬于哪些科目即可。

租賃費(fèi)

1.屬于經(jīng)營性租賃發(fā)生的租入固定資產(chǎn)的租賃費(fèi)支出,根據(jù)租賃期限均勻扣除。

2.屬于融資性租賃發(fā)生的租入固定資產(chǎn)的租賃費(fèi)支出,構(gòu)成融資租入固定資產(chǎn)價值的部分應(yīng)當(dāng)提取折舊費(fèi)用,分期扣除,租賃費(fèi)支出不得在當(dāng)期直接扣除。

公益性捐贈支出

1.公益性捐贈支出的界定:企業(yè)通過公益性社會團(tuán)體或縣級(含縣級)以上人民政府及其部門,用于《中華人民共和國公益事業(yè)捐贈法》規(guī)定的公益事業(yè)的捐贈。

2.企業(yè)實際發(fā)生的公益性捐贈支出,在年度利潤總額12%以內(nèi)的部分,準(zhǔn)予在計算應(yīng)納稅所得額時扣除。

3.2016年9月1日起,超過年度利潤總額12%的部分,準(zhǔn)予以后三年內(nèi)在計算應(yīng)納稅所得額時結(jié)轉(zhuǎn)扣除。

4. 自2019年1月1日至2022年12月31日,企業(yè)通過公益性社會組織或者縣級(含縣級)以上人民政府及其組成部門和直屬機(jī)構(gòu),用于目標(biāo)脫貧地區(qū)的扶貧捐贈支出,準(zhǔn)予在計算企業(yè)所得稅應(yīng)納稅所得額時據(jù)實扣除。在政策執(zhí)行期限內(nèi),目標(biāo)脫貧地區(qū)實現(xiàn)脫貧的,可繼續(xù)適用本政策

手續(xù)費(fèi)及傭金支出

|

類型 |

扣除限額 |

|

保險企業(yè) |

自2019年1月1日起,保險企業(yè)發(fā)生與其經(jīng)營活動有關(guān)的手續(xù)費(fèi)及傭金支出,不超過當(dāng)年全部保費(fèi)收入扣除退保金等后余額的18%(含本數(shù))的部分,在計算應(yīng)納稅所得額時準(zhǔn)予扣除;超過部分,允許結(jié)轉(zhuǎn)以后年度扣除 |

|

其他企業(yè) |

與具有合法經(jīng)營資格中介服務(wù)機(jī)構(gòu)或個人(不含交易雙方及其雇員、代理人和代表人等)所簽訂服務(wù)協(xié)議或合同確認(rèn)的收入金額的5% |

不得扣除的項目

企業(yè)所得稅前不得扣除的項目見下表:

|

計算應(yīng)納稅所得額時不得扣除的項目 |

說明 |

|

(1)向投資者支付的股息、紅利等權(quán)益性投資收益款項 (2)企業(yè)所得稅稅款 (3)稅收滯納金 (4)罰金、罰款和被沒收財物的損失 (5)超過規(guī)定標(biāo)準(zhǔn)的捐贈支出(當(dāng)年不可扣) (6)贊助支出(指企業(yè)發(fā)生的與生產(chǎn)經(jīng)營活動無關(guān)的各種非廣告性質(zhì)的贊助支出) (7)未經(jīng)核定的準(zhǔn)備金支出(指不符合國務(wù)院財政、稅務(wù)主管部門規(guī)定的各項資產(chǎn)減值準(zhǔn)備、風(fēng)險準(zhǔn)備等準(zhǔn)備金支出) (8)企業(yè)之間支付的管理費(fèi)、企業(yè)內(nèi)營業(yè)機(jī)構(gòu)之間支付的租金和特許權(quán)使用費(fèi),以及非銀行企業(yè)內(nèi)營業(yè)機(jī)構(gòu)之間支付的利息 (9)與取得收入無關(guān)的其他支出 |

這些規(guī)定的核心: (1)區(qū)分企業(yè)違規(guī)違章支出和正常經(jīng)營費(fèi)用支出 (2)區(qū)分確實的支出和可能的支出 (3)區(qū)分與生產(chǎn)經(jīng)營有關(guān)的支出和無關(guān)的支出 這里還需要明確與罰款和罰金相關(guān)的政策:一是經(jīng)營過程中企業(yè)之間的罰款,如企業(yè)間罰息、違約金可以在企業(yè)所得稅前列支,但政府對企業(yè)的行政罰款不得在企業(yè)所得稅前列支;二是罰款與罰金不是一個概念,罰款包括企業(yè)間罰款(企業(yè)所得稅前可扣除)和政府對企業(yè)的行政罰款(企業(yè)所得稅前不可扣除)兩類,而罰金是法院判處的經(jīng)濟(jì)刑,屬于刑事責(zé)任中的附加刑,在企業(yè)所得稅前不得扣除 |

【理解訣竅】

除了銀行企業(yè)內(nèi)營業(yè)機(jī)構(gòu)之間互相支付的利息,企業(yè)內(nèi)營業(yè)機(jī)構(gòu)之間互相支付的各項費(fèi)用一般都不能抵扣。

看抵扣時,除了一些特殊規(guī)定外,多想想會計利潤表,看該項行為能不能影響利潤總額,以何種方式影響利潤總額,就知道該項收入能否抵扣,以何種形式抵扣了。

超過限額部分可以在以后納稅年度結(jié)轉(zhuǎn)扣除的:職工教育經(jīng)費(fèi)、廣宣費(fèi)、保險企業(yè)手續(xù)費(fèi)及傭金支出、公益性捐贈支出(僅能在3年內(nèi)結(jié)轉(zhuǎn)扣除),這種的就要注意在最初納稅調(diào)增的時候,后續(xù)年度結(jié)轉(zhuǎn)扣除時還要納稅調(diào)減。

以上就是東奧小編為大家整理的關(guān)于所得稅應(yīng)納稅所得額的計算(扣除項目及其標(biāo)準(zhǔn))相關(guān)內(nèi)容,考生們要認(rèn)真學(xué)習(xí)哦!注會考試時間提前到8月份,考生們要充分利用剩余的時間進(jìn)行備考,爭取早日考取注冊會計師證書!

(本文為東奧會計在線原創(chuàng)文章,僅供考生學(xué)習(xí)使用,禁止任何形式的轉(zhuǎn)載)

相關(guān)文章

注冊會計師導(dǎo)航

-

考試資訊

-

考試資料

考試資料 | 會計 | 審計 | 稅法 | 經(jīng)濟(jì)法 | 財管 | 戰(zhàn)略 | 考試經(jīng)驗 | 考試大綱 | 免費(fèi)答疑

-

輔導(dǎo)課程

專業(yè)階段招生方案 | 綜合階段招生方案 | 免費(fèi)試聽 | 注會名師 | 直播課 | 產(chǎn)品常見問題

-

考試題庫

-

互動交流

-

東奧書店

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號