個人所得稅稅收優惠_2021年注會《稅法》高頻考點

3科

日均>3h

拼搏的人生才有意義,愿你的努力不負時光。在2021年注冊會計師考試的備考路上,堅持付出才會有所收獲。《稅法》科目的高頻考點,將以考點精講+自測習題的形式,幫助考生準確掌握考試重點,大幅提高學習效率,考生們不要錯過哦!

可以上下滾動的圖片

—— 摘自馬兆瑞老師基礎班

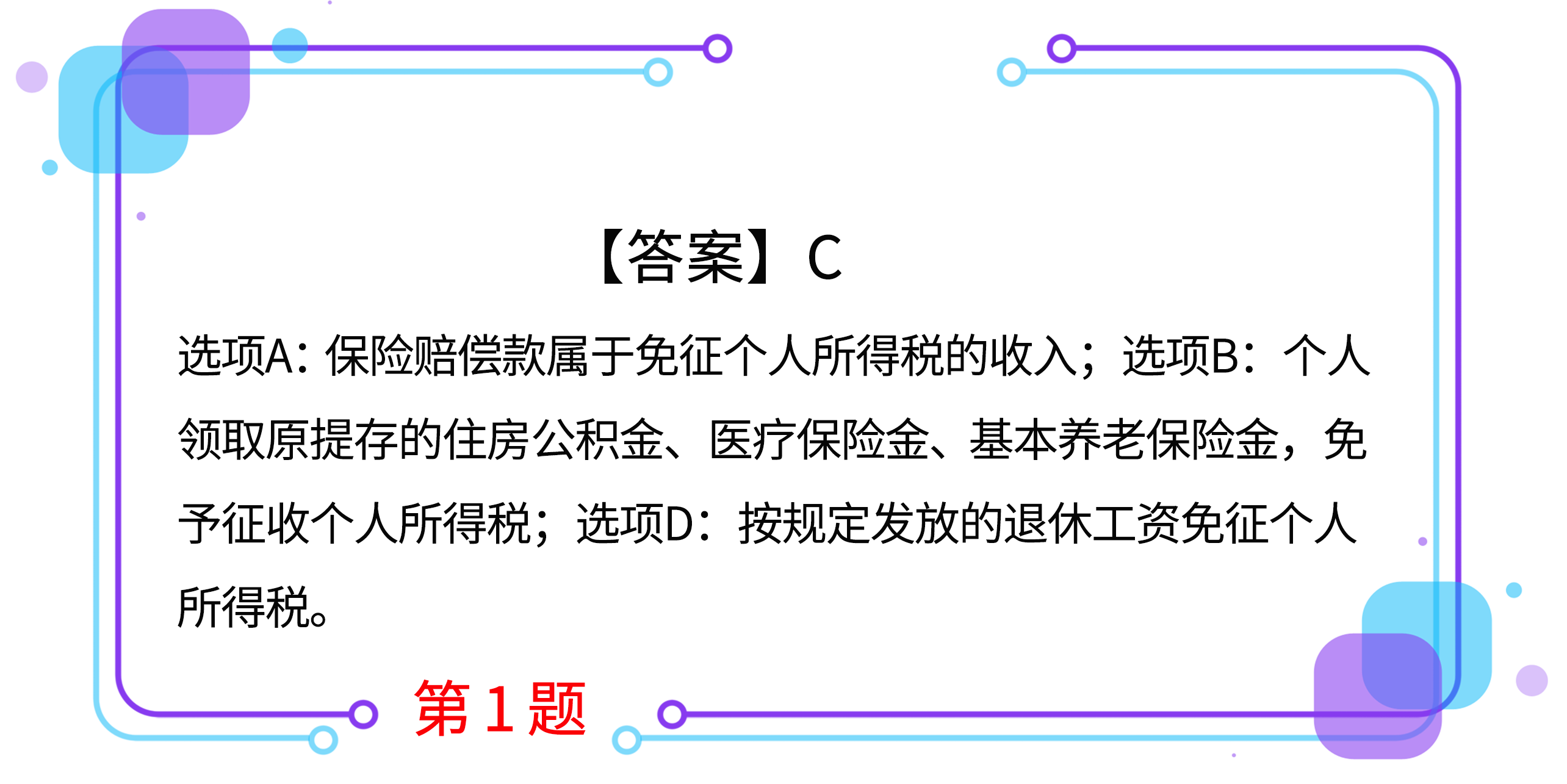

1.個人取得的下列所得中,應計算繳納個人所得稅的是( )。

A.保險賠償款

B.職工領取原提存的住房公積金10000元

C.學生參加勤工儉學活動取得的勞務報酬收入1000元

D.職工每月取得的法定退休工資4000元

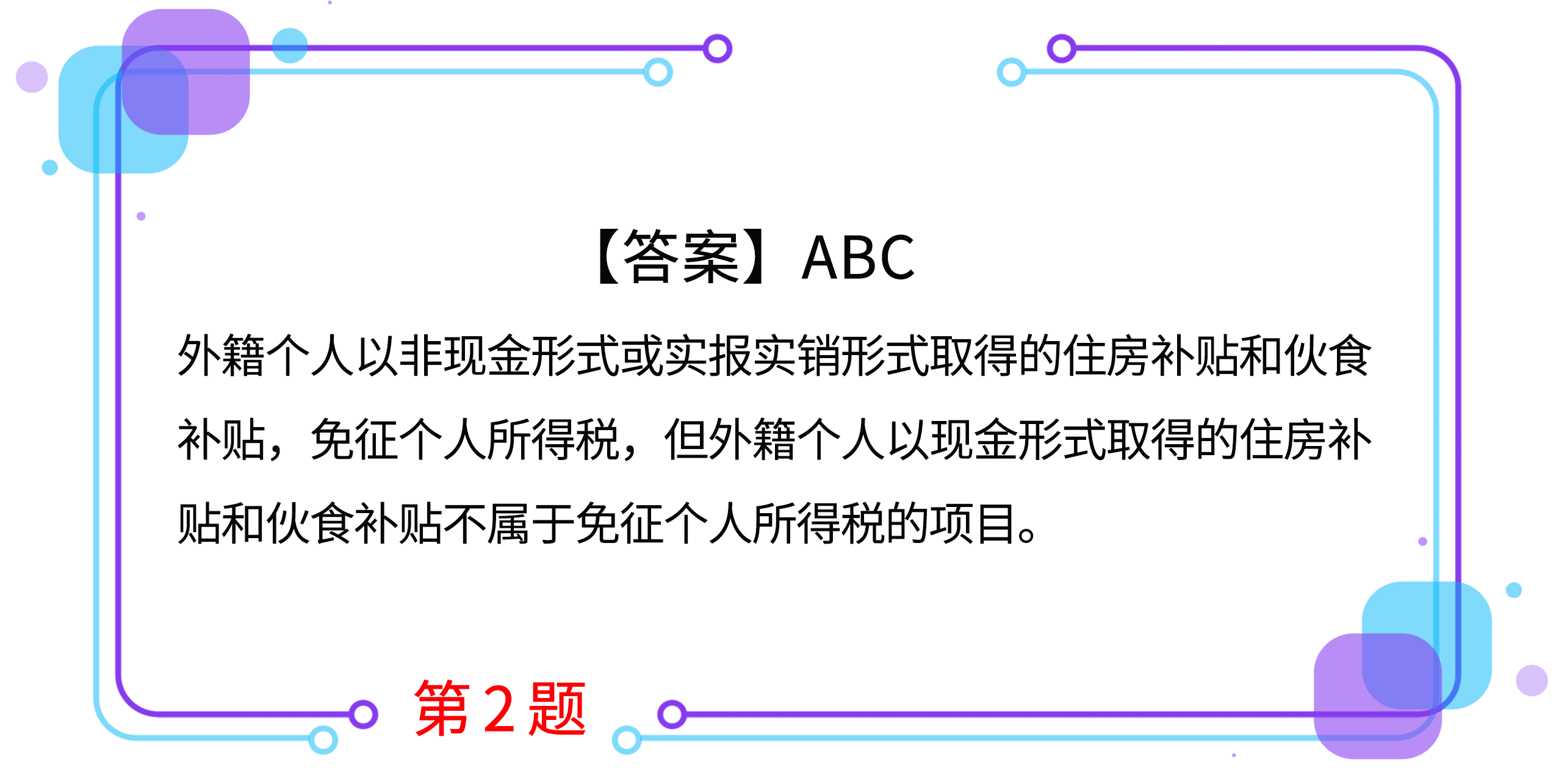

2.下列各項中,免征個人所得稅的有( )。

A.軍人的轉業費

B.按照國家統一規定發給職工的退休工資

C.國家發行金融債券的利息收入

D.外籍個人以現金形式取得的住房補貼和伙食補貼

3.2019年2月,張某通過股票交易賬戶在二級市場購進境內甲上市公司股票100000股,成交價格為每股12元。同年4月因甲上市公司進行2018年度利潤分配取得35000元分紅所得。同年7月張某以每股12.8元的價格將股票全部轉讓。下列關于張某納稅事項的表述中,正確的是( )。

A.購進股票時應繳納的印花稅為1200元

B.取得分紅所得應繳納的個人所得稅為3500元

C.轉讓股票時應繳納的個人所得稅為8000元

D.轉讓股票時應繳納的印花稅為2560元

4.下列有關個人所得稅稅收優惠的表述中,正確的有( )。

A.保險賠償款免征個人所得稅

B.外籍個人從外商投資企業取得的股息、紅利所得免征個人所得稅

C.外籍個人以非現金形式或實報實銷形式取得的住房補貼免征個人所得稅

D.軍人的轉業費、復員費免征個人所得稅

5. 個人的下列所得中,免予征收個人所得稅的是( )。

A.企業職工李某領取原提存的住房公積金

B.王某在單位任職表現突出獲得2萬元先進獎金

C.退休會計師張某受聘另一企業會計每月取得6000元工資

D.丁某因持有某非上市公司股份取得該非上市公司年度分紅

按住圖片左右滑動

2021年注冊會計師考試,自測習題不能少!為了幫助大家順利通關,東奧PC端題庫重磅來襲,考生們可以通過題庫夯實基礎、不斷提升,海量習題,隨心練!

(本文為東奧會計在線原創文章,僅供考生學習使用,禁止任何形式的轉載)

相關文章

津公網安備12010202000755號

津公網安備12010202000755號