企業(yè)重組的所得稅處理_2021年注會《稅法》高頻考點

3科

日均>3h

2021年注冊會計師考試,掌握這些高頻考點會讓你的效率翻倍。東奧小編已為大家整理了全科目的高頻考點,以考點精講+自測習(xí)題的形式,幫助考生準(zhǔn)確掌握考試重點,大幅提高學(xué)習(xí)效率,伙伴們不要錯過哦!

2021年基礎(chǔ)班已開課丨近5年真題匯編丨通關(guān)學(xué)霸經(jīng)驗

2021年基礎(chǔ)班已開課丨近5年真題匯編丨通關(guān)學(xué)霸經(jīng)驗

在線題庫丨資料專區(qū)丨0元好課丨學(xué)習(xí)計劃丨思維導(dǎo)圖

在線題庫丨資料專區(qū)丨0元好課丨學(xué)習(xí)計劃丨思維導(dǎo)圖

重組的所得稅處理_2021年注會《稅法》高頻考點")

可以上下滾動的圖片

—— 摘自馬兆瑞老師基礎(chǔ)班

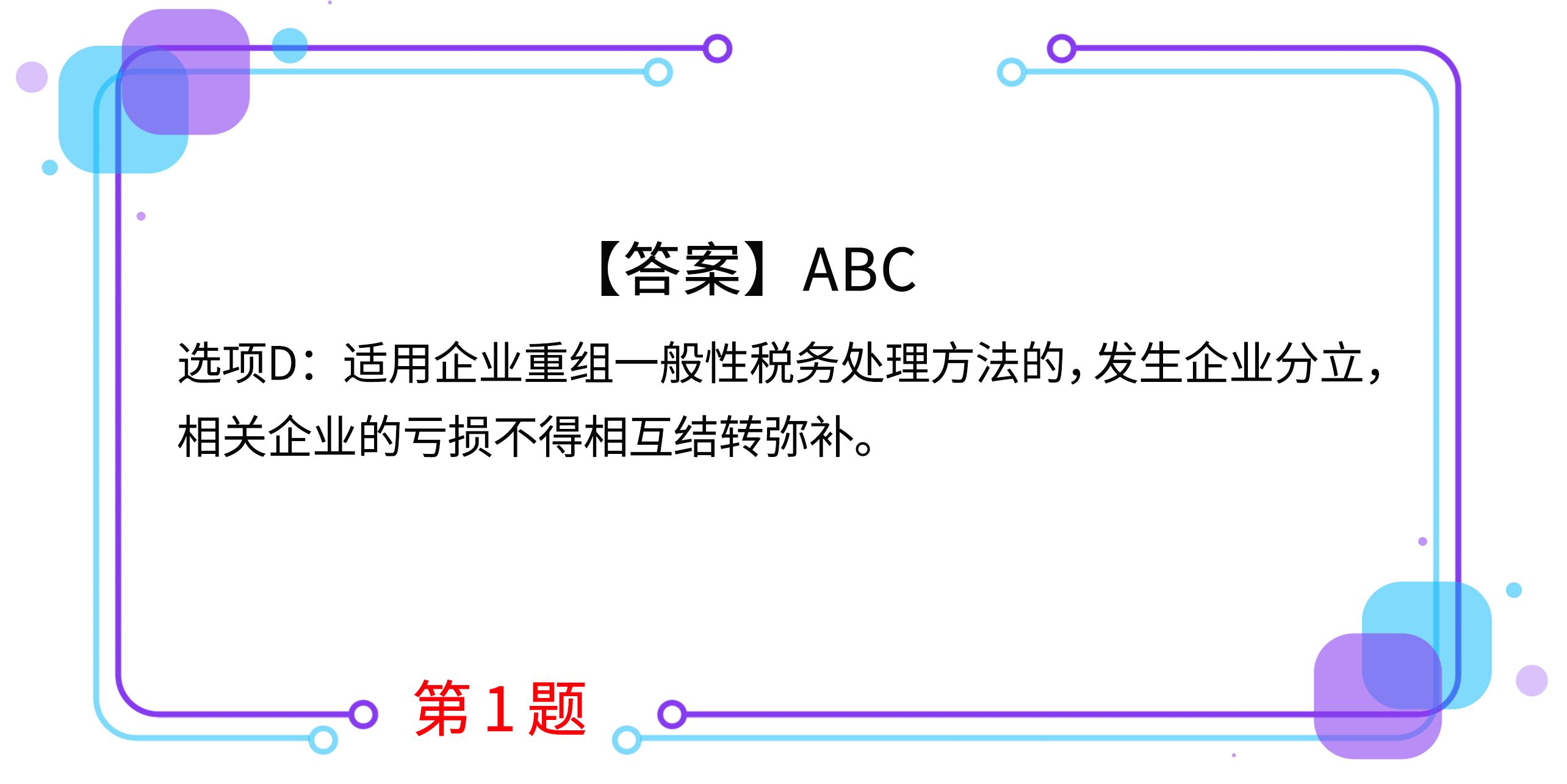

1.關(guān)于企業(yè)重組業(yè)務(wù)的所得稅處理,下列表述正確的有( )。

A.企業(yè)由法人轉(zhuǎn)變?yōu)閭€人獨資企業(yè),應(yīng)視同企業(yè)進(jìn)行清算、分配,股東重新投資成立新企業(yè),企業(yè)的全部資產(chǎn)以及股東投資的計稅基礎(chǔ)均應(yīng)以公允價值為基礎(chǔ)確定

B.企業(yè)以非貨幣性資產(chǎn)清償債務(wù),應(yīng)視同銷售非貨幣性資產(chǎn)并按非貨幣性資產(chǎn)公允價值清償債務(wù),確定資產(chǎn)轉(zhuǎn)讓所得或損失

C.符合特殊性稅務(wù)處理條件的企業(yè)分立,被分立企業(yè)在分立前發(fā)生的未超過法定彌補(bǔ)期限的虧損可以按照分立資產(chǎn)占全部資產(chǎn)的比例進(jìn)行分配,由分立企業(yè)繼續(xù)彌補(bǔ)

D.在企業(yè)重組一般性稅務(wù)處理方法下,企業(yè)分立相關(guān)的虧損可以相互結(jié)轉(zhuǎn)彌補(bǔ)

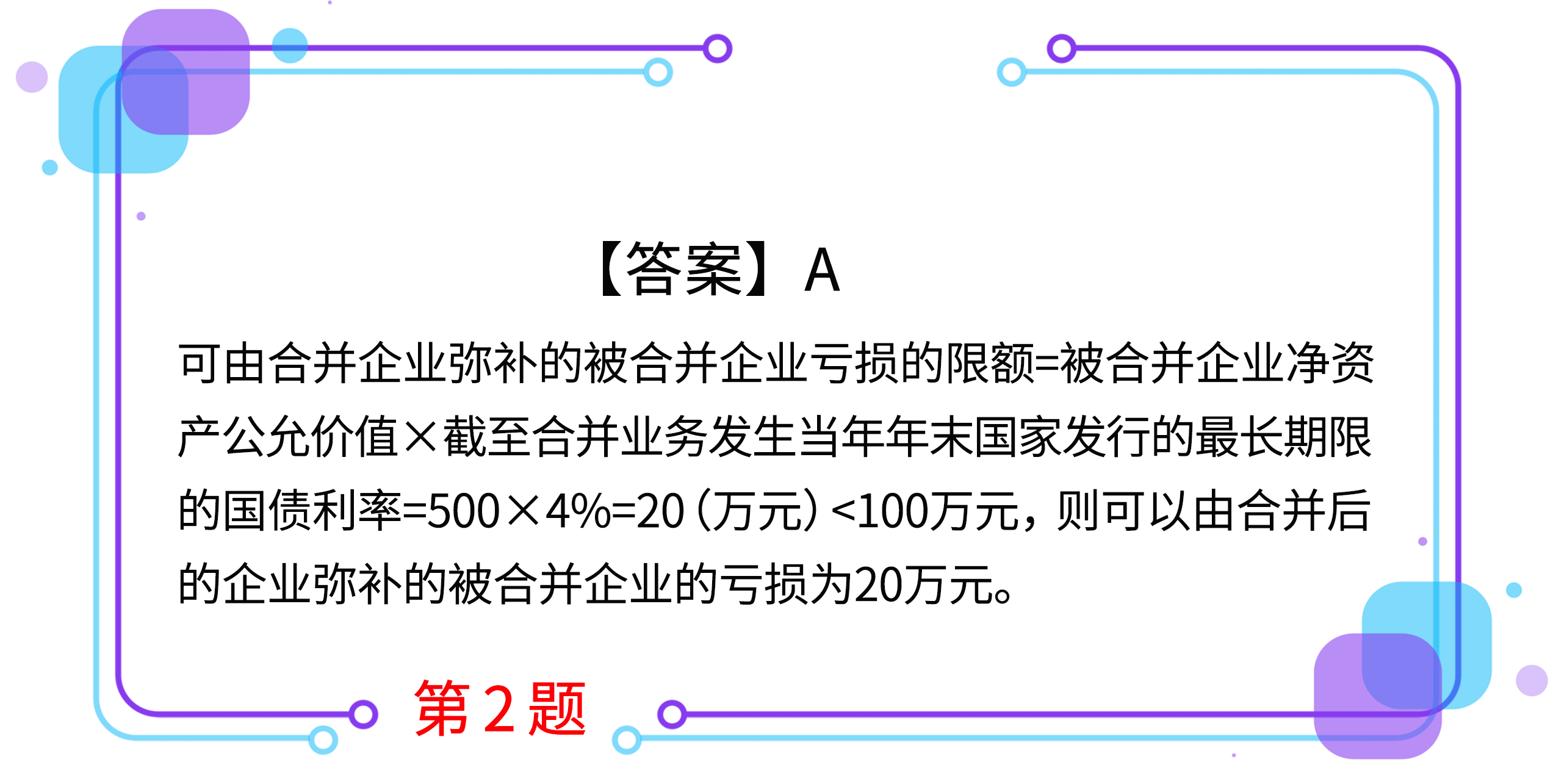

2.A企業(yè)合并B企業(yè),B企業(yè)尚在彌補(bǔ)期的未彌補(bǔ)的虧損為100萬元,凈資產(chǎn)公允價值為500萬元。A企業(yè)凈資產(chǎn)公允價值為1500萬元,截至合并業(yè)務(wù)發(fā)生當(dāng)年年末國家發(fā)行的最長期限的國債利率為4%,假定該業(yè)務(wù)適用特殊性稅務(wù)處理的方式,則可以由合并后的企業(yè)彌補(bǔ)的被合并企業(yè)的虧損為( )萬元。

A.20

B.40

C.60

D.100

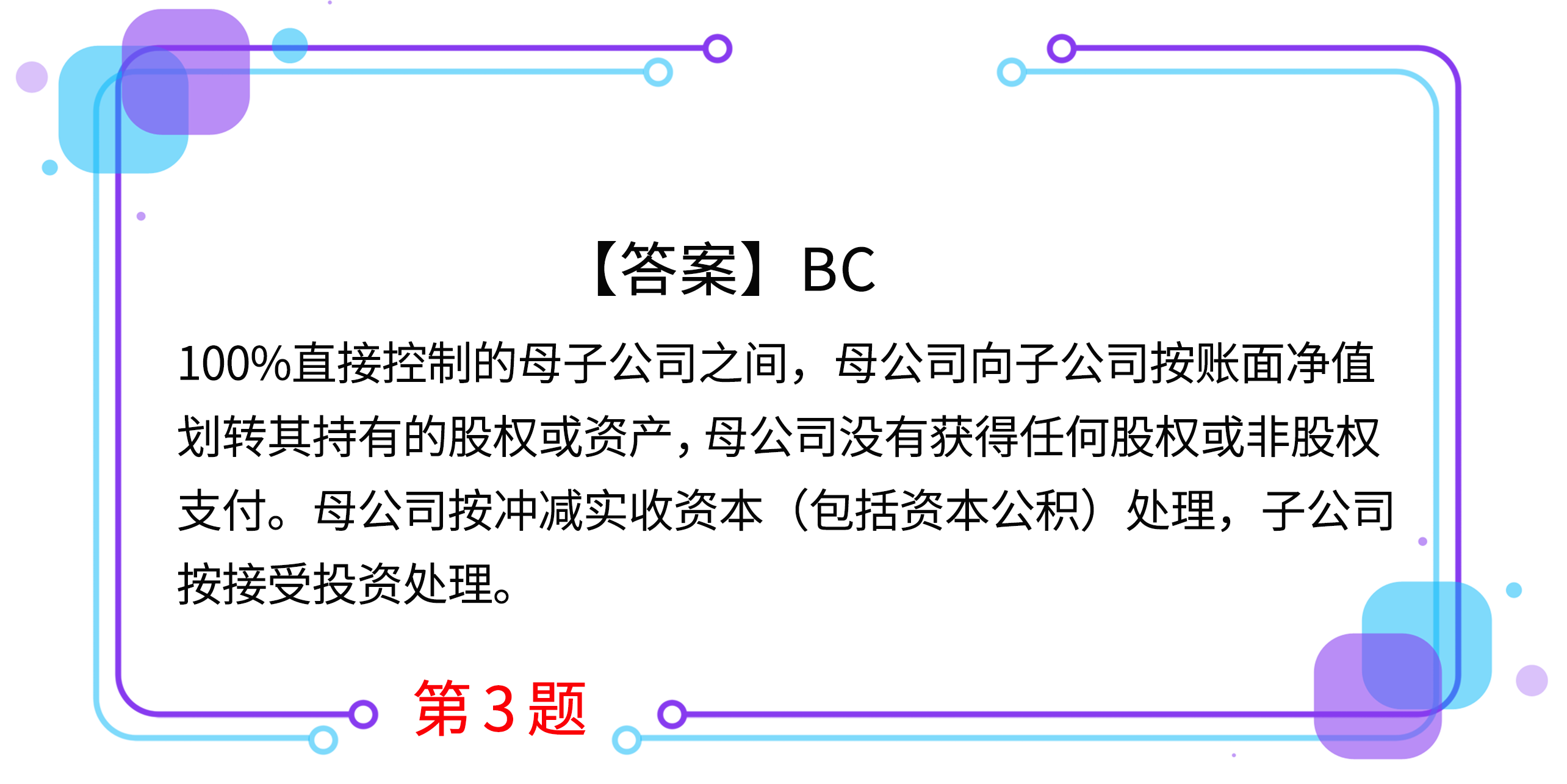

3.100%直接控制的母子公司之間,母公司向子公司按賬面凈值劃轉(zhuǎn)其持有的股權(quán)或資產(chǎn),母公司沒有獲得任何股權(quán)或非股權(quán)支付。則以下符合企業(yè)所得稅相關(guān)規(guī)定的有( )。

A.母公司按增加長期股權(quán)投資處理

B.母公司按沖減實收資本(包括資本公積)處理

C.子公司按接受投資處理

D.子公司按沖減實收資本處理

4.根據(jù)企業(yè)所得稅相關(guān)規(guī)定,股權(quán)收購過程中,收購企業(yè)購買的股權(quán)不低于被收購企業(yè)全部股權(quán)的一定比例,且滿足特殊性稅務(wù)處理的其他條件的,可以按規(guī)定進(jìn)行特殊性稅務(wù)處理,這一比例是( )。

A.50%

B.60%

C.75%

D.85%

5.下列有關(guān)企業(yè)合并的說法中,符合企業(yè)所得稅特殊性稅務(wù)處理規(guī)定的是( )。

A.被合并企業(yè)合并前的相關(guān)所得稅事項由合并企業(yè)承繼

B.被合并企業(yè)未超過法定彌補(bǔ)期限的虧損額不能結(jié)轉(zhuǎn)到合并企業(yè)

C.被合并企業(yè)可要求合并企業(yè)支付其合并資產(chǎn)總額50%的貨幣資金

D.被合并企業(yè)股東取得合并企業(yè)股權(quán)的計稅基礎(chǔ)以市場公允價值確定

按住圖片左右滑動

2021年注冊會計師考試現(xiàn)已進(jìn)入預(yù)習(xí)階段,自測習(xí)題不能少!為了幫助大家順利通關(guān),東奧PC端題庫重磅來襲,考生們可以通過題庫夯實基礎(chǔ)、不斷提升,海量習(xí)題,隨心練!

(本文為東奧會計在線原創(chuàng)文章,僅供考生學(xué)習(xí)使用,禁止任何形式的轉(zhuǎn)載)

相關(guān)文章

注冊會計師導(dǎo)航

-

考試資訊

-

考試資料

考試資料 | 會計 | 審計 | 稅法 | 經(jīng)濟(jì)法 | 財管 | 戰(zhàn)略 | 考試經(jīng)驗 | 考試大綱 | 免費答疑

-

輔導(dǎo)課程

-

考試題庫

-

互動交流

-

東奧書店

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號