出口和跨境業務增值稅(一)_2020年注冊會計師《稅法》重要知識點

3科

日均>3h

在為事業奮斗的征途上,拄著雙拐的人雖然步履艱難,但只要有一顆奮發不息的心則可以登上成功的峰巔的。注冊會計師稅法備考已進入基礎階段,小編已整理了稅法的重要知識點,下面就隨小編來學習一下吧!

_2020年注冊會計師《稅法》重要知識點")

【內容導航】

出口和跨境業務增值稅

【所屬章節】

第二章 增值稅法——第八節 出口和跨境業務增值稅的退(免)稅和征稅

【知識點】出口和跨境業務增值稅

出口和跨境業務增值稅

一、出口貨物、勞務和跨境應稅行為退(免)增值稅基本政策

出口退(免)稅的稅種僅限于增值稅和消費稅。

我國《增值稅暫行條例》:“納稅人出口貨物,稅率為零;但是,國務院另有規定的除外”。

零稅率不同于免稅,免稅往往指某一環節免稅;而零稅率是指整體稅負為零,意味著出口環節免稅且退還以前納稅環節的已納稅款,這就是所謂的“出口退稅”。

出口退(免)稅的基本政策:

(一)出口免稅并退稅——包括“免、退”稅和“免、抵、退”稅;

(二)出口免稅不退稅——只免不退;

(三)出口不免稅也不退稅——不免不退。

二、出口貨物、勞務和跨境應稅行為增值稅退(免)稅政策

(一)適用增值稅退(免)稅政策的范圍

1.出口企業出口貨物

登記條件 | 企業類型 | 出口的貨物 | 退(免)稅政策 | |||

工商登記 | 稅務登記 | 對外貿易經營者備案登記 | ||||

有 | 有 | 有 | 各類單位或個體戶 | 出口 企業 | 自營或 委托出口貨物 | 免稅并退稅 |

有 | 有 | 無 | 生產企業 | 委托出口貨物 | ||

有 | 有 | 無 | 非生產單位 | 非出口企業 | 委托出口貨物 | 免稅 |

2.特殊的出口:企業出口給外商的新造集裝箱,交付到境內指定堆場,并取得出口貨物報關單(出口退稅專用),同時符合其他出口退(免)稅規定的,準予按照現行規定辦理出口退(免)稅。

3.出口企業或其他單位視同出口貨物

除財政部和國家稅務總局另有規定外,視同出口貨物適用出口貨物的各項規定。視同出口貨物具體包括:

(1)出口企業對外援助、對外承包、境外投資的出口貨物。

(2)出口企業經海關報關進入國家批準的出口加工區、保稅物流園區、保稅港區、綜合保稅區、珠澳跨境工業區(珠海園區)、中哈霍爾果斯國際邊境合作中心(中方配套區域)、保稅物流中心(B型)(以下統稱特殊區域)并銷售給特殊區域內單位或境外單位、個人的貨物。

(3)免稅品經營企業銷售的貨物(國家規定不允許經營和限制出口的貨物、卷煙和超出免稅品經營企業《企業法人營業執照》規定經營范圍的貨物除外)。——專供監管免稅店;隔離區內銷售。

(4)出口企業或其他單位銷售給用于國際金融組織或外國政府貸款國際招標建設項目的中標機電產品。上述中標機電產品,包括外國企業中標再分包給出口企業或其他單位的機電產品。

(5)出口企業或其他單位銷售給國際運輸企業用于國際運輸工具上的貨物。上述規定暫僅適用于外輪供應公司、遠洋運輸供應公司銷售給外輪、遠洋國輪的貨物,國內航空供應公司生產銷售給國內和國外航空公司國際航班的航空食品。

4.出口企業對外提供加工修理修配勞務

對外提供加工修理修配勞務,是指對進境復出口貨物或從事國際運輸的運輸工具進行的加工修理修配。

5.融資租賃貨物出口退稅

對融資租賃出口貨物試行退稅政策。對融資租賃企業、金融租賃公司及其設立的項目子公司,以融資租賃方式租賃給境外承租人且租賃期限在5年(含)以上,并向海關報關后實際離境的貨物,試行增值稅、消費稅出口退稅政策。

(二)增值稅退(免)稅辦法

適用增值稅退(免)稅政策的出口貨物、勞務及應稅行為,按照規定實行增值稅免抵退稅或免退稅辦法。

1.免抵退稅辦法適用企業情況

免抵退稅辦法適用企業和情況 | 基本政策規定 | |

企業 | 具體情況 | |

生產 企業 | (1)出口自產貨物和視同自產貨物及對外提供加工修理修配勞務 (2)列名的生產企業出口非自產貨物 (3)適用一般計稅方法的生產企業提供適用零稅率的應稅服務和無形資產 | 免征增值稅,相應的進項稅額抵減應納增值稅稅額(不包括適用增值稅即征即退、先征后退政策的應納增值稅稅額),未抵減完的部分予以退還 |

外貿 企業 | 適用一般計稅方法的外貿企業直接將服務或自行研發的無形資產出口 | |

特殊行業企業 | (1)境內單位和個人提供的國際運輸服務 (2)境內單位和個人向境外單位提供的完全在境外消費的規定服務 (3)航天運輸服務參照國際運輸服務,適用零稅率 | |

2.免退稅辦法適用企業情況

免退稅政策適用企業和情況 | 基本政策規定 | |

企業 | 具體情況 | |

外貿企業 或其他單位 | (1)不具有生產能力的出口企業(以下稱外貿企業)或其他單位出口貨物、勞務 (2)適用一般計稅方法的外貿企業外購服務或無形資產出口 | 免征增值稅,相應的進項稅額予以退還 |

(三)增值稅出口退稅率

增值稅出口貨物退稅在具體計算時分不同情況采用規定的退稅率、適用稅率、征收率。

適用不同退稅率的貨物勞務,應分開報關、核算并申報退(免)稅,未分開報關、核算或劃分不清的,從低適用退稅率。

財政部、國家稅務總局、海關總署〔2019〕39號文件規定,原適用16%稅率且出口退稅率為16%的出口貨物,出口退稅率調整至13%。原適用10%稅率且出口退稅率為10%的出口貨物、跨境應稅行為,出口退稅率調整至9%。

1.增值稅出口退稅率的一般規定——規定的退稅率或適用稅率

除財政部和國家稅務總局根據國務院決定而明確的增值稅出口退稅率外,出口貨物的退稅率為其適用稅率。

服務和無形資產的退稅率為《營改增試點實施辦法》中規定的增值稅適用稅率。

上述出口貨物取得增值稅專用發票的,退稅率按照增值稅專用發票上的稅率和出口貨物退稅率孰低的原則確定。

2.增值稅出口退稅率的特殊規定

(1)外貿企業購進按簡易辦法征稅的出口貨物、從小規模納稅人購進的出口貨物,其退稅率分別為簡易辦法實際執行的征收率、小規模納稅人征收率。

(2)出口企業委托加工修理修配貨物,其加工修理修配費用的退稅率,為出口貨物的退稅率。

3.適用不同退稅率的貨物、勞務及跨境應稅行為,應分開報關、核算并申報退(免)稅,未分開報關、核算或劃分不清的,從低適用退稅率。

(四)增值稅退(免)稅的計稅依據

1.票據依據

出口貨物、勞務的增值稅退(免)稅的計稅依據,按出口貨物、勞務的出口發票(外銷發票)、其他普通發票或購進出口貨物、勞務的增值稅專用發票、海關進口增值稅專用繳款書確定。

2.金額依據

【歸納】增值稅退(免)稅的計稅依據

1.對于生產企業出口自產貨物而言,一般是扣減所含耗用的保稅和免稅金額之后的離岸價;

2.對于外貿企業出口外購貨物而言,一般是購進貨物增值稅專用發票注明的金額或海關進口增值稅專用繳款書注明的完稅價格;

3.對于提供應稅服務企業而言

(1)實際運輸收入;

(2)其他實行免抵退稅辦法的零稅率應稅行為,免抵退稅計稅依據為提供零稅率應稅行為取得的收入。

(3)實行免退稅辦法的退(免)稅計稅依據為購進應稅服務的增值稅專用發票或解繳稅款的稅收繳款憑證上注明的金額。

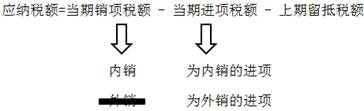

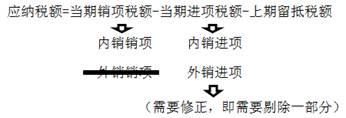

(五)增值稅免抵退稅和免退稅的計算

1.生產企業出口貨物、勞務、服務和無形資產增值稅免抵退稅的計算方法

基本含義的公式體現:

在計算免抵退稅時,考慮退稅率低于征稅率,需要計算不予免抵退稅的金額,從進項稅中剔除出去,轉入出口產品的銷售成本中(與所得稅一章銜接),因此,免抵退稅計算實際上涉及免、剔、抵、退四個步驟。

查看更多知識點:2020年注冊會計師《稅法》重要知識點匯總,通關必看!

查看更多知識點:2020年注冊會計師《稅法》重要知識點匯總,通關必看!

沒有一顆珍珠的閃光,是靠別人涂抹上去的。小編推薦大家在學習稅法時聽東奧名師劉穎老師的課,跟著老師的思路走,可以讓學習事半功倍。以下為劉穎老師的介紹和試聽課程。

《稅法》主講名師:劉穎 授課特點:授課條理清晰,題目經典原創,引領行業前沿,將稅法“碎”點歸納提煉、串聯記憶。對考試重點、難點、疑點把握準確、分析透徹,在學員中享有崇高聲譽和影響力。 |

注:以上注會考試知識點選自劉穎老師《注冊會計師稅法》授課講義

(本文為東奧會計在線原創文章,僅供考生學習使用,禁止任何形式的轉載)

相關文章

津公網安備12010202000755號

津公網安備12010202000755號