¢|ŖW╩ūĒō

¢|ŖW╩ūĒō

ūóāįĢ■ėŗĤ

¢|ŖWĢ■ėŗį┌ŠĆ >> ūóāįĢ■ėŗĤ >> ČÉĘ© >> š²╬─

2015ĪČČÉĘ©ĪĘ╗∙ĄA┐╝³cŻ║Š│═Ō╦∙Ą├ķgĮėžōō·ČÉŅ~Ą─ėŗ╦Ń

ĪĪĪĪĪŠ¢|ŖWąĪŠÄĪ┐¼FļAČ╬▀M╚ļ2015─ĻūóĢ■╗∙ĄAéõ┐╝Ų┌Ż¼╩Ū╚½├µ╩ß└Ē┐╝³cĄ─īÜ┘FĢrŲ┌Ż¼╬ęéāę╗ŲüĒīW┴Ģ2015ĪČīÅėŗĪĘ╗∙ĄA┐╝³cŻ║Š│═Ō╦∙Ą├ķgĮėžōō·ČÉŅ~Ą─ėŗ╦ŃĪŻ

ĪĪĪĪ![]() ĪŠā╚╚▌ī¦║ĮĪ┐Ż║

ĪŠā╚╚▌ī¦║ĮĪ┐Ż║

ĪĪĪĪ(ę╗) Š│═Ō╦∙Ą├ķgĮėžōō·ČÉŅ~Ą─ėŗ╦Ń

ĪĪĪĪ![]() ĪŠ╦∙ī┘š┬╣ØĪ┐Ż║

ĪŠ╦∙ī┘š┬╣ØĪ┐Ż║

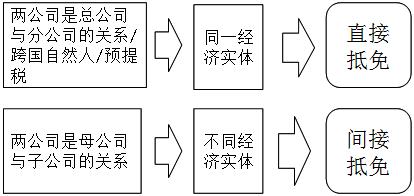

ĪĪĪĪ▒Šų¬ūR³cī┘ė┌ĪČČÉĘ©ĪĘ┐Ų─┐Ą┌╩«Č■š┬ć°ļHČÉ╩šĄ┌╚²╣ØŠ│═Ō╦∙Ą├ČÉ╩š╣▄└ĒĄ─ā╚╚▌ĪŻ

ĪĪĪĪ![]() ĪŠų¬ūR³cĪ┐Ż║Š│═Ō╦∙Ą├ķgĮėžōō·ČÉŅ~Ą─ėŗ╦Ń

ĪŠų¬ūR³cĪ┐Ż║Š│═Ō╦∙Ą├ķgĮėžōō·ČÉŅ~Ą─ėŗ╦Ń

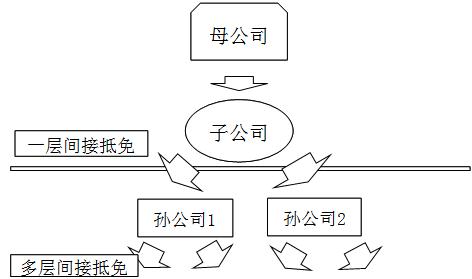

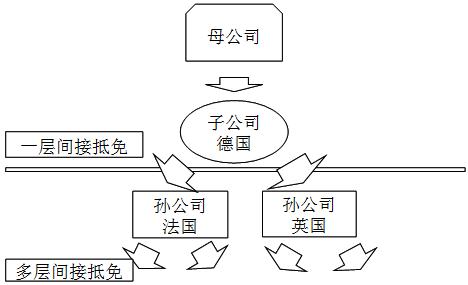

ĪĪĪĪ░┤╝{ČÉ╚╦ć°ā╚╣½╦Š┼cų¦ĖČŲõć°═Ō╦∙Ą├Ą─═Ōć°╣½╦Šų«ķgĄ─ĻPŽĄĘųŅÉŻ║

ĪĪĪĪĪŠūóęŌ└ĒĮŌĪ┐ūė╣½╦Šų╗╩Ū─Ė╣½╦ŠĄ─═Č┘Yå╬╬╗Ż¼╦³┼c─Ė╣½╦Š▓╗╩ŪĮyę╗║╦╦ŃĄ─═¼ę╗ĮøØ·īŹ¾wŻ¼Č°╩Ūā╔éĆ▓╗═¼Ą─╝{ČÉ╚╦ĪŻ╦∙ęįŻ¼─Ė╣½╦Š╦∙į┌Ą─ŠėūĪć°š■Ė«į╩įS─Ė╣½╦ŠĄų├ŌĄ─ČÉŅ~Ż¼▓ó▓╗╩Ūė╔─Ė╣½╦Šų▒ĮėŽ“ūė╣½╦Š╦∙į┌ć°š■Ė«└U╝{Ą─Ż¼Č°╩Ū═©▀^ūė╣½╦ŠķgĮė└U╝{Ą─ĪŻ

ĪĪĪĪ─Ė╣½╦ŠÅ─ūė╣½╦ŠĄ├ĄĮĄ─ę▓ų╗╩Ūūė╣½╦Š└U╝{╦∙Ą├ČÉ║¾░┤šš╣╔Ę▌Ęų┼õĄ─ę╗▓┐Ęų╣╔ŽóĪŻę“┤╦Ż¼ī”─Ė╣½╦ŠÅ─ūė╣½╦Š╚ĪĄ├╣╔Žóėŗš„╦∙Ą├ČÉĢræ¬įōėĶęįĄų├ŌĄ─Ż¼▓╗─▄╩Ūūė╣½╦Š└U╝{Ą─╚½▓┐╦∙Ą├ČÉŻ¼ų╗─▄╩Ū▀@▓┐Ęų╣╔Žó╦∙žōō·Ą─╦∙Ą├ČÉŅ~ĪŻ╦∙ęįŻ¼▀@ĘNĄų├Ō▓╗╩ŪĖ∙ō■īŹ╝{ČÉŅ~ų▒Įė▀MąąŻ¼Č°╩Ū░┤ōQ╦ŃĄ─╣╔Žó欞ōō·Ą─ČÉŅ~▀MąąķgĮėĄų├ŌĪŻ

ĪĪĪĪķgĮėĄų├Ō┤µį┌ČÓīė│ų╣╔Ą─¼FŽ¾

ĪĪĪĪŠė├±Ų¾śIį┌ė├Š│═Ō╦∙Ą├ķgĮėžōō·Ą─ČÉŅ~▀MąąČÉ╩šĄų├ŌĢrŻ¼Ųõ╚ĪĄ├Ą─Š│═Ō═Č┘Y╩šęµīŹļHķgĮėžōō·Ą─ČÉŅ~Ż¼╩ŪųĖĖ∙ō■ų▒Įė╗“š▀ķgĮė│ų╣╔ĘĮ╩Į║Žėŗ│ų╣╔20%ęį╔Ž(║¼20%Ż¼Ž┬═¼)Ą─ęÄČ©īė╝ēĄ─═Ōć°Ų¾śI╣╔Ę▌Ż¼ė╔┤╦æ¬ĘųĄ├Ą─╣╔ŽóĪó╝t└¹Ą╚ÖÓ굹į═Č┘Y╩šęµųąŻ¼Å─ūŅĄ═ę╗īė═Ōć°Ų¾śIŲųīėėŗ╦ŃĄ─ī┘ė┌ė╔╔Žę╗īėŲ¾śIžōō·Ą─ČÉŅ~Ż¼Ųõėŗ╦Ń╣½╩Į╚ńŽ┬Ż║

ĪĪĪĪ▒ŠīėŲ¾śI╦∙╝{ČÉŅ~ī┘ė┌ė╔ę╗╝ę╔Žę╗īėŲ¾śIžōō·Ą─ČÉŅ~=(▒ŠīėŲ¾śIŠ═└¹ØÖ║══Č┘Y╩šęµ╦∙īŹļH└U╝{Ą─ČÉŅ~+Ę¹║ŽžöČÉ[2009]125╠¢╬─ęÄČ©Ą─ė╔▒ŠīėŲ¾śIķgĮėžōō·Ą─ČÉŅ~)Ī┴▒ŠīėŲ¾śIŽ“ę╗╝ę╔Žę╗īėŲ¾śIĘų┼õĄ─╣╔Žó(╝t└¹)Ī┬▒ŠīėŲ¾śI╦∙Ą├ČÉ║¾└¹ØÖŅ~ĪŻ

ĪĪĪĪ1.╣½╩ĮĮŌßīęŖP422Ż║

ĪĪĪĪ2.├┐ę╗īėŲ¾śIÅ─Ųõ│ų╣╔Ą─Ž┬ę╗īėŲ¾śIį┌ę╗éĆ─ĻČ╚ųąĘųĄ├Ą─╣╔Žó(╝t└¹)Ż¼╚¶╩Ūė╔įōŽ┬ę╗īėŲ¾śI▓╗═¼─ĻČ╚Ą─ČÉ║¾╬┤Ęų┼õ└¹ØÖĮM│╔Ż¼ätæ¬░┤įō╣╔Žó(╝t└¹)ī”æ¬Ą─├┐ę╗─ĻČ╚╬┤Ęų┼õ└¹ØÖŻ¼Ęųäeėŗ╦ŃŠ═įōĒŚĘų┼õ└¹ØÖ╦∙ķgĮėžōō·Ą─ČÉŅ~;░┤Ė„─ĻČ╚ėŗ╦ŃĄ─ķgĮėžōō·ČÉŅ~ų«║═Ż¼╝┤×ķ╚ĪĄ├╣╔Žó(╝t└¹)Ą─Ų¾śIįōę╗éĆ─ĻČ╚ųąĘųĄ├Ą─╣╔Žó(╝t└¹)╦∙Ą├╦∙ķgĮėžōō·Ą─╦∙Ą├ČÉŅ~ĪŻ

ĪĪĪĪ3.Š│═ŌĄ┌Č■īė╝░ęįŽ┬īė╝ēŲ¾śIÜwī┘▓╗═¼ć°╝ęĄ─Ż¼į┌ėŗ╦ŃŠė├±Ų¾śIžōō·Š│═ŌČÉŅ~ĢrŻ¼Š∙ęįŠ│═ŌĄ┌ę╗īėŲ¾śI╦∙į┌ć°(Ąžģ^)×ķć°äeäØĘų▀MąąÜw╝»ėŗ╦ŃŻ¼Č°▓╗šōįōĄ┌ę╗īėŲ¾śIĄ─Ž┬īėŲ¾śIÜwī┘║╬ć°(Ąžģ^)ĪŻ

ĪĪĪĪ┼e└²Ż║

ĪĪĪĪūóęŌŻ║ęįĄ┌ę╗īėŲ¾śI╦∙į┌ć°(Ą┬ć°)×ķć°äeÜwĮYėŗ╦Ńžōō·Ą─Š│═ŌČÉ┐Ņ

ž¤╚╬ŠÄ▌ŗŻ║roroao

- ╔Žę╗Ų¬╬─š┬Ż║ 2015ĪČČÉĘ©ĪĘ╗∙ĄA┐╝³cŻ║┐╔ėĶĄų├ŌŠ│═Ō╦∙Ą├ČÉŅ~Ą─┤_šJ

- Ž┬ę╗Ų¬╬─š┬Ż║ ø]ėą┴╦

Į“╣½ŠW░▓éõ12010202000755╠¢

Į“╣½ŠW░▓éõ12010202000755╠¢